Kreditsicherheiten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Vermögensgegenstände (Sachen und Rechte), die den Gläubiger gegen das Ausfallrisiko (Kreditrisiko) aus einer Kreditgewährung absichern sollen. Auf Sicherheiten bestehen Kreditinstitute v.a. im mittel- und langfristigen Bereich, weil dort der Verlass auf die weiter bestehende Kreditwürdigkeit (Bonität) des Kreditnehmers angesichts der nicht vorhersehbaren künftigen wirtschaftlichen Entwicklungen oft nicht gegeben und daher die Gewährung eines Blankokredites mit nicht vertretbaren Risiken verbunden ist.

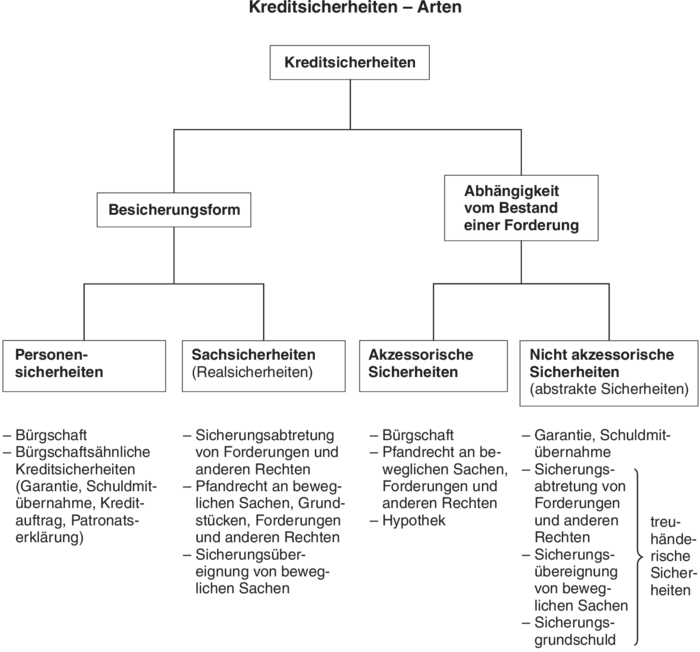

2. Arten:

(1) Nach der Art des Sicherungsgegenstandes: Personensicherheiten, Sachsicherheiten;

(2) im Hinblick auf die Abhängigkeit von der zu sichernden Forderung: Akzessorische Kreditsicherheiten, nicht akzessorische (abstrakte) Kreditsicherheiten.

Vgl. Abbildung „Kreditsicherheiten - Arten”.

3. Qualität: Bei Personensicherheiten bildet das gesamte der Zwangsvollstreckung unterliegende Vermögen (abzüglich der Schulden) des Sicherungsgebers die Vermögens- und damit Sicherungsgrundlage. Bei Sachsicherheiten entscheidet der zu ermittelnde Wert des Sicherungsgegenstandes. Die Werthaltigkeit soll während der Laufzeit des Kredites erhalten bleiben. Die Qualität der Bewertung erweist sich regelmäßig im Insolvenzverfahren. Personensicherheiten versagen im Insolvenzverfahren des Sicherheitengebers, weil sie nur eine einfache Insolvenzforderung darstellen, während die Sachsicherheiten ein bevorzugtes Recht in Form der Absonderung gemäß §§ 49 ff. InsO gewähren.

4. Ersatzsicherheiten: Als Ersatzsicherheiten (Ersatzsicherheiten im Kreditgeschäft) haben sich Patronatserklärungen, Organschaftserklärungen sowie Negativ-Erklärungen und Positiverklärungen, der Kommanditrevers und das Zurücktreten mit Forderungen herausgebildet.

5. Überwachung: Abhängig von der Art der Kreditsicherheit wird das Kreditinstitut im Rahmen der Kreditüberwachung von Zeit zu Zeit untersuchen, ob die Sicherheit noch vorhanden und in gutem Zustand ist, und deren Wert überprüfen.

6. Verwertung: Bei Insolvenz eines Kreditnehmers und Abwicklung seines Kreditengagements wird die Gläubigerbank die ihr zur Verfügung stehenden Sicherheiten schnellst- und bestmöglich verwerten, um den Ausfall an Kapital und Zinsen niedrig zu halten. Die Methode und die Schwierigkeit der Verwertung ist von der Art der Sicherheit abhängig.

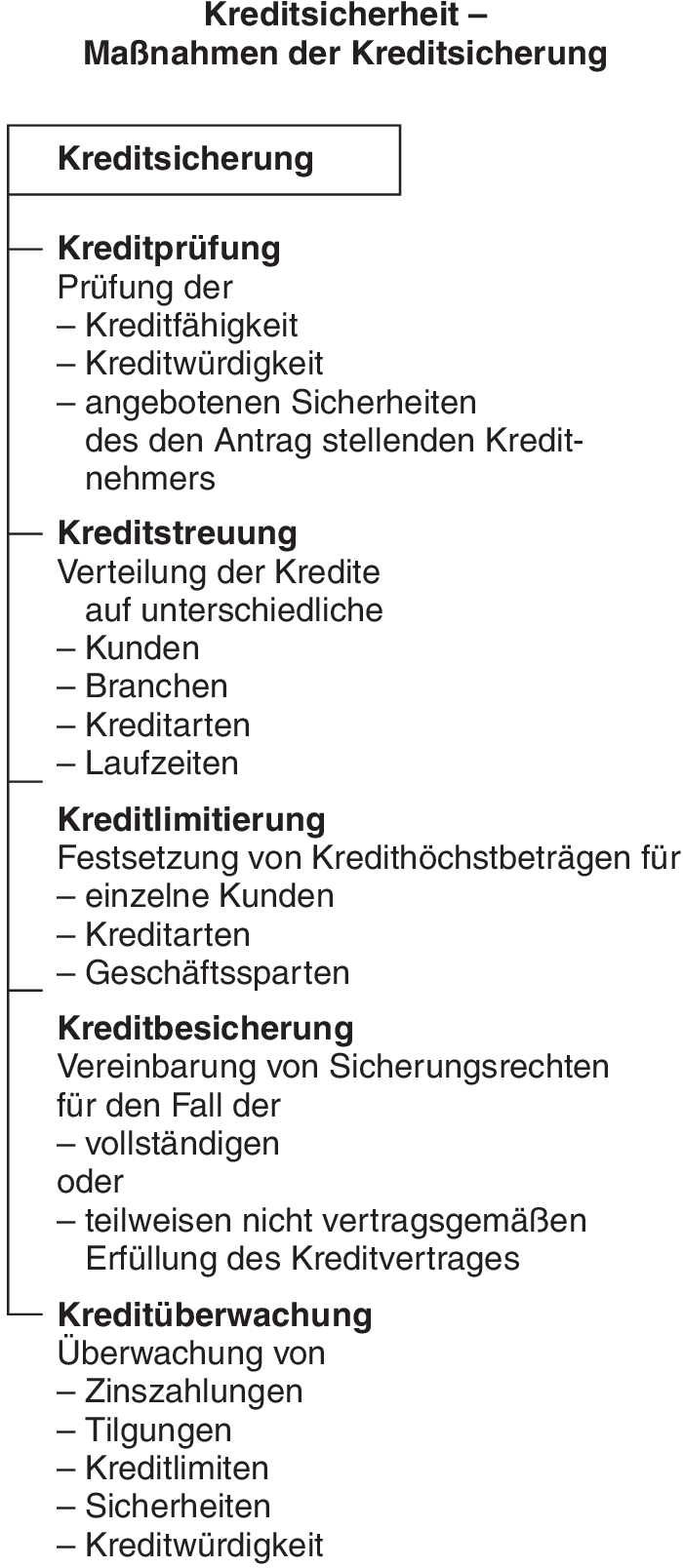

7. Maßnahmen der Kreditsicherung: a) Kreditprüfung: Prüfung der Kreditfähigkeit, der Kreditwürdigkeit des antragstellenden Kreditnehmers und der angebotenen Sicherheiten.

b) Kreditstreuung: Verteilung der Kredite auf unterschiedliche Kunden, Branchen, Kreditarten, Laufzeiten.

c) Kreditlimitierung: Festsetzung von Kredithöchstbeträgen für einzelne Kunden, Kreditarten, Geschäftssparten.

d) Kreditbesicherung: Vereinbarung von Sicherungsrechten für den Fall der vollständigen oder teilweisen nicht vertragsmäßigen Erfüllung des Kreditvertrages.

e) Kreditüberwachung: Überwachung von Zinszahlungen, Tilgungen, Kreditlimits, Sicherheiten, der künftigen Entwicklung der Kreditwürdigkeit des Schuldners.

Vgl. Abbildung „Kreditsicherheit - Maßnahmen der Kreditsicherung”.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Kreditsicherheiten

Kreditsicherheiten

- Absonderung

- Erfüllung

- Forderungen

- Gläubiger

- Gläubiger

- Insolvenzverfahren

- Kapital

- Kredit

- Kreditbesicherung

- Kreditfähigkeit

- Kreditlimit

- Kreditrisiko

- Kreditrisiko

- Kreditvertrag

- Kreditwürdigkeit

- Kreditwürdigkeit

- Kreditwürdigkeit

- Kreditüberwachung

- Kreditüberwachung

- Negativ-Erklärung

- Patronatserklärung

- Personensicherheit

- Recht

- Recht

- Sachen

- Sachen

- Sachsicherheit

- Schulden

- Tilgung

- Vermögen

- Verwertung

- Zinsen

- Zwangsvollstreckung