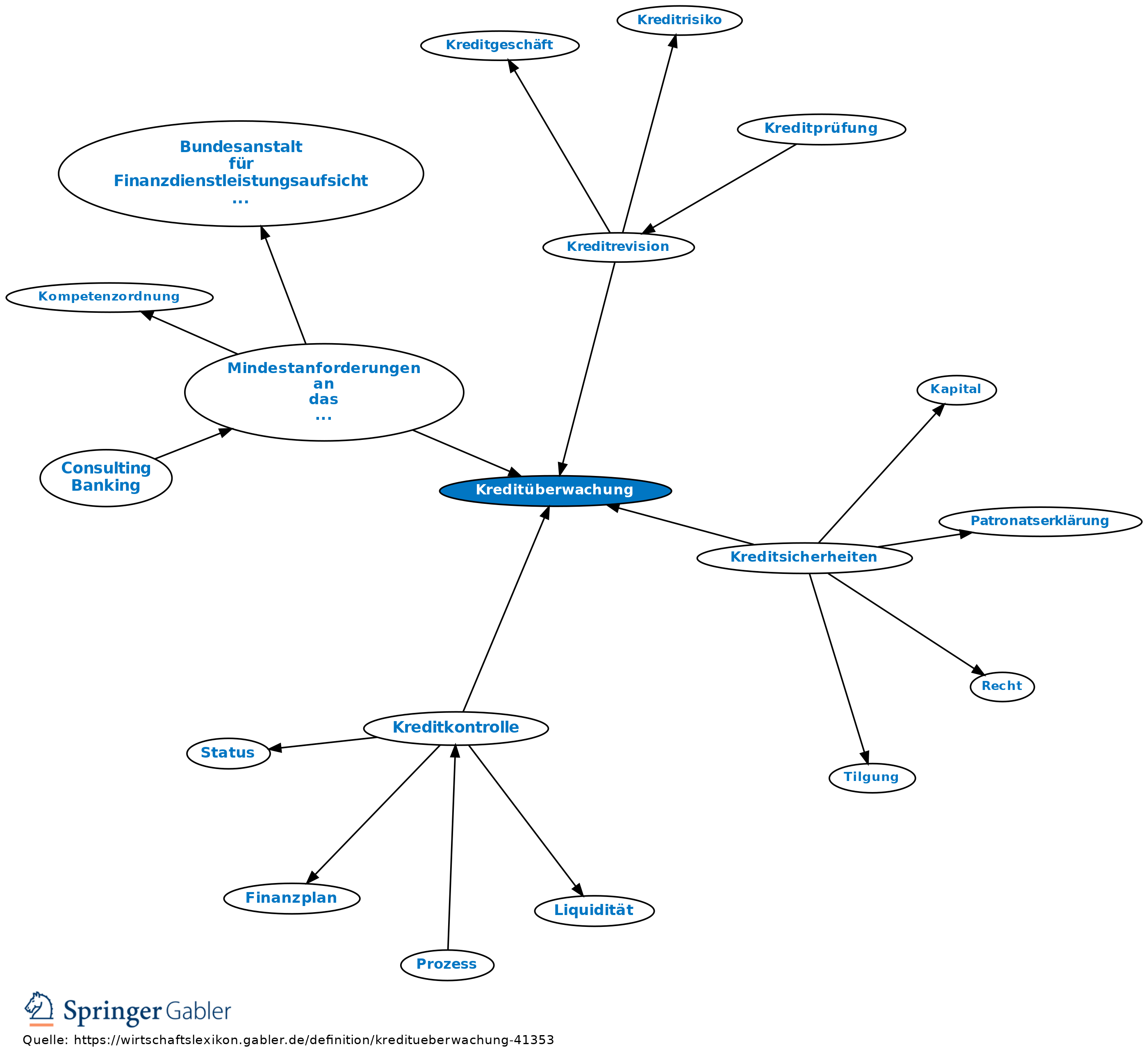

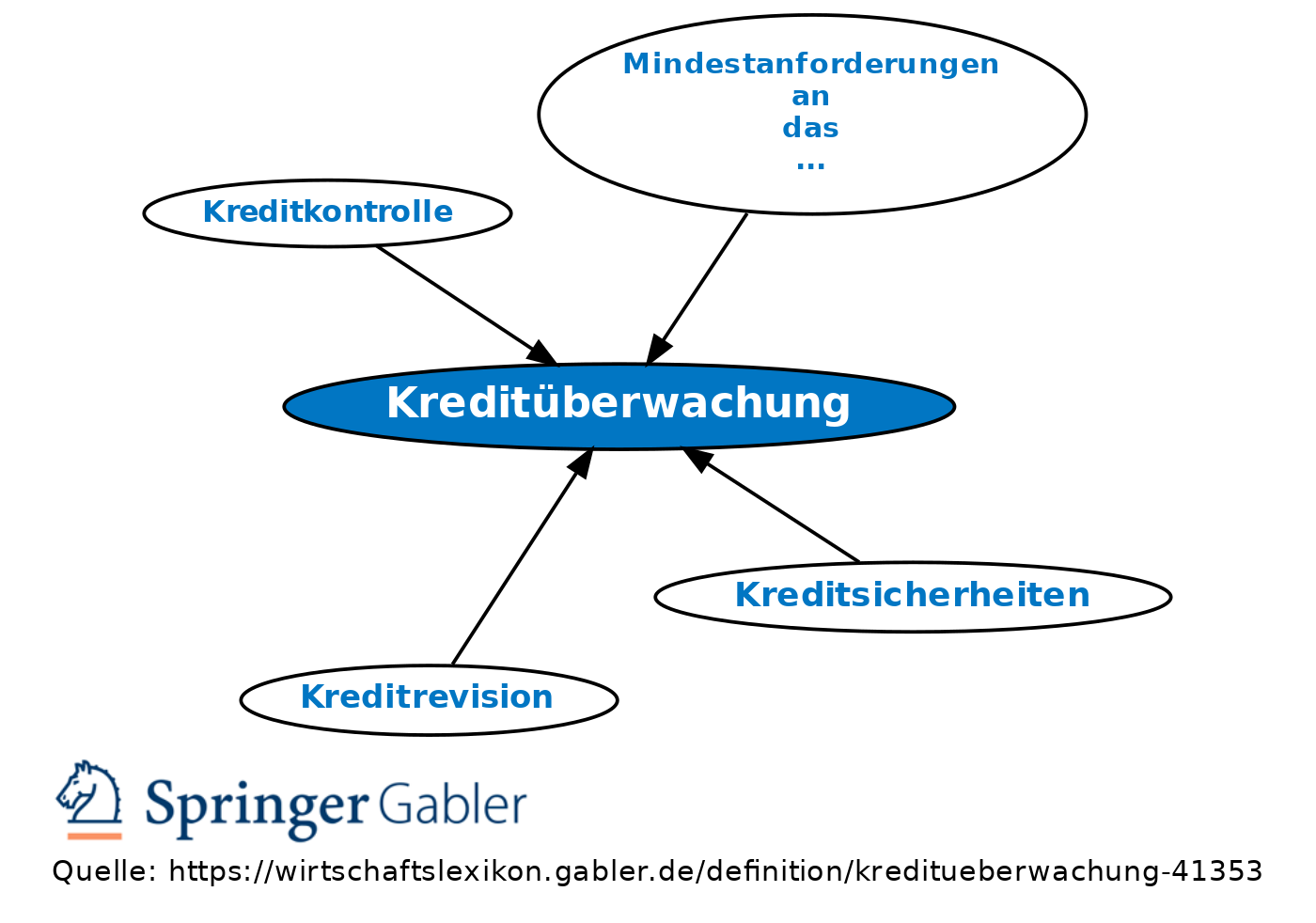

Kreditüberwachung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

laufende Beobachtung, Beurteilung und Auswertung von Kreditrisiken. Die Kreditüberwachung in einer Bank hat eine Informations- sowie eine Sicherungsfunktion. Sie muss sicherstellen, dass negative Entwicklungen von Kreditengagements rechtzeitig erkannt werden. Durch entsprechende Aktivitäten (Krisen-, Sanierungsmanagement) soll das Kreditrisiko dann wieder in den Normalbereich zurückgeführt werden, ansonsten ist die Abwicklung des Engagements erforderlich.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.