kritischer Wert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Investitionsrechnung

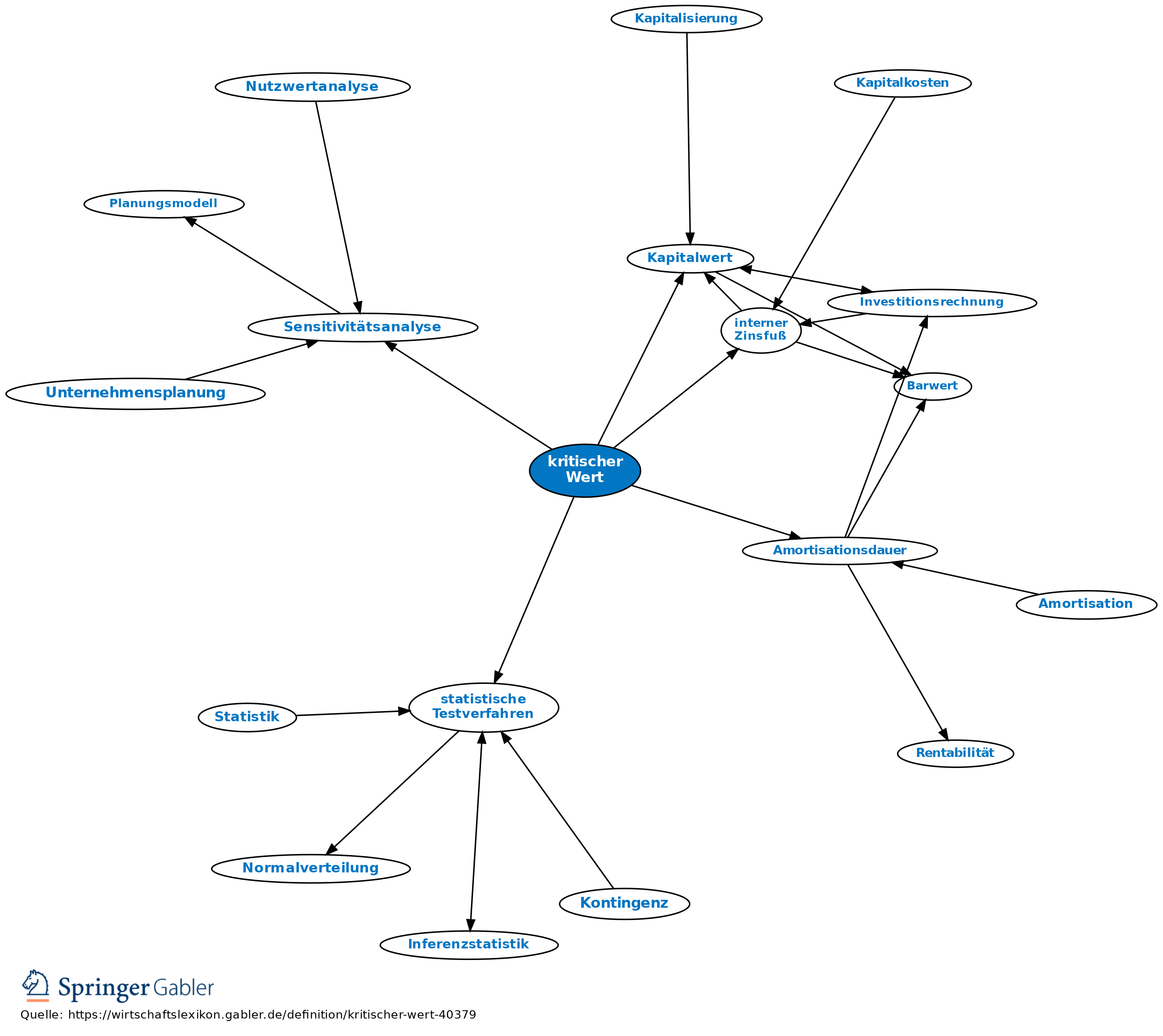

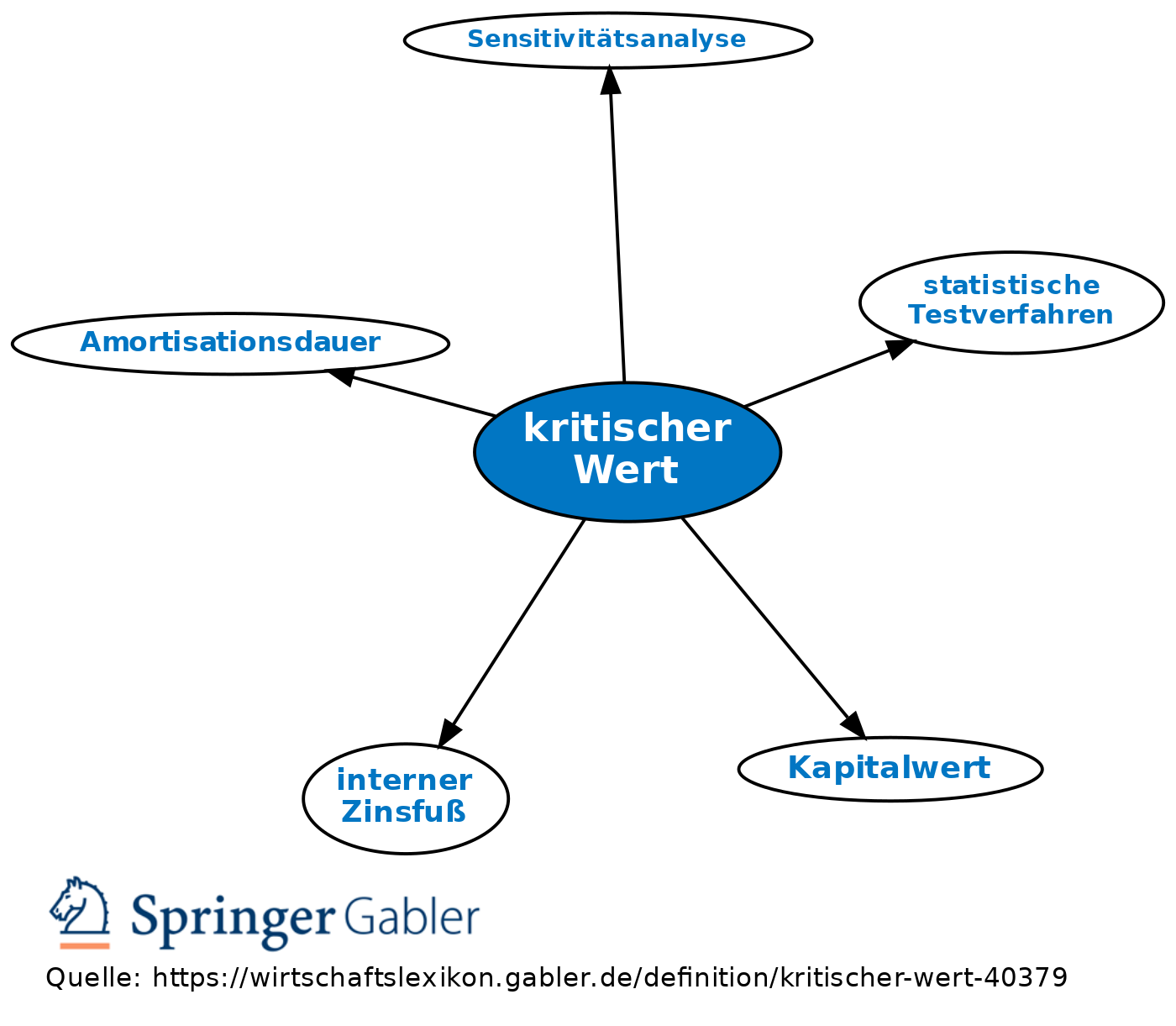

1. Begriff: Wert einer unsicheren Inputgröße, der im Rahmen einer Sensitivitätsanalyse ermittelt wird. Die unsichere Größe ist variabel, sämtliche anderen Inputgrößen werden als fix angesetzt (ceteris paribus). Die Sensitivitätsanalyse sucht den kritischen Wert für die Inputgröße (z.B. Absatzmenge oder Zinssatz), der die Zielgröße (z.B. Kapitalwert oder Gewinn) mindestens null werden lässt.

2. Bedeutung: Der kritische Wert gibt die untere bzw. obere Grenze der unsicheren Inputgröße an, die nicht unter- bzw. überschritten werden darf, ohne dass das Investitionsprojekt unvorteilhaft wird. Beispiele für kritische Werte sind die Amortisationsdauer oder der interne Zinsfuß (interner Zinsfuß).

Statistik

bei statistischen Testverfahren Wert der Prüfgröße, der die kritische Region und den Nichtablehnungsbereich trennt. Bei einseitigen Fragestellungen gibt es einen, bei zweiseitiger Fragestellung einen unteren und einen oberen kritischer Wert

{kind=link}

{kind=link}