Kurswert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

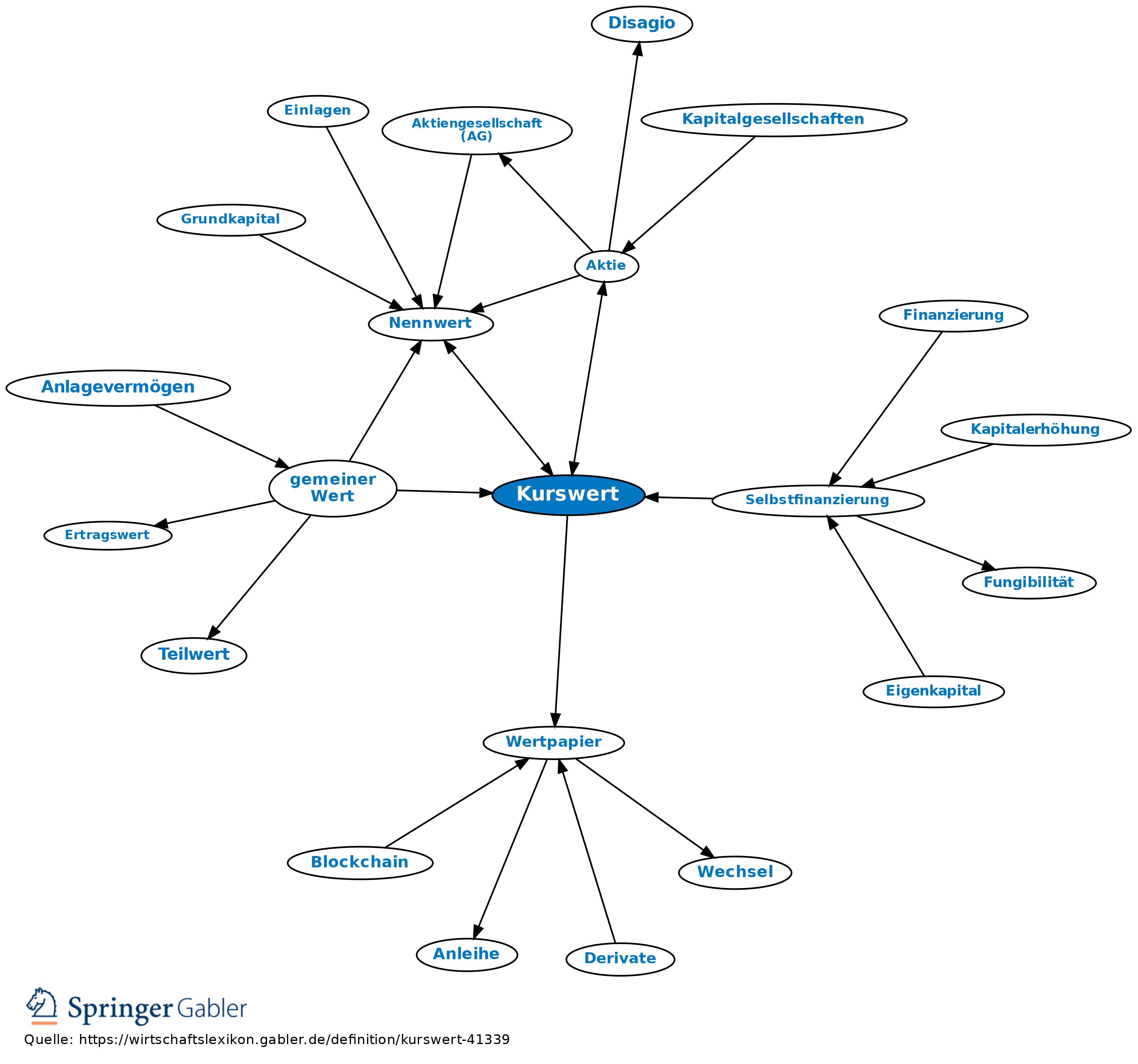

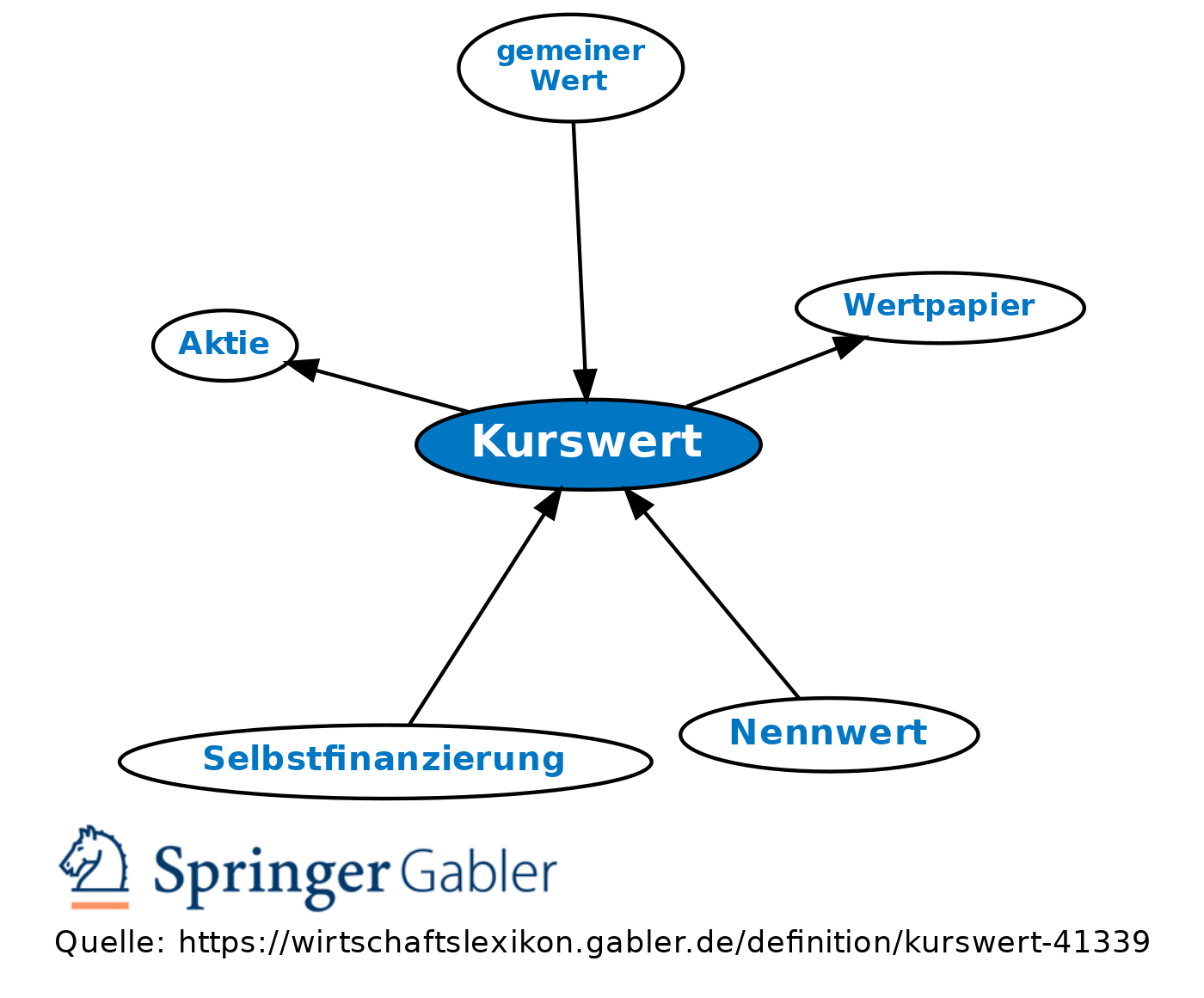

der aufgrund des Börsenkurses sich ergebende Wert eines Wertpapiers. Bei Stücknotierung ist der Kurs dieses Titels mit seinem Kurswert identisch. Wird der Kurs in Prozent seines Nennwertes angegeben, errechnet sich der Kurswert als: (Nennbetrag x Kurs)/100. Der Kurswert ist für die steuerliche Bewertung von Aktien relevant, denn aus ihm ergibt sich für die Einkommen- und Körperschaftsteuer ggf. ein niedriger Teilwert (der in der Steuerbilanz statt der Anschaffungskosten angesetzt wird, wenn er dauerhaft ist) und für das Erbschaftsteuerrecht (ErbSt) gilt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Anleihe Arbeitnehmer Betriebsstätte Derivate Disagio Genossenschaft GmbH & Co. KG Kommanditgesellschaft (KG) Konsolidierung Lebenspartnerschaft Nachhaltigkeit Nennwert Personengesellschaft Reverse-Charge-Verfahren Shareholder Value Vorsteuerabzug Wechsel stille Gesellschaft

eingehend

Kurswert

ausgehend

eingehend

Kurswert

ausgehend