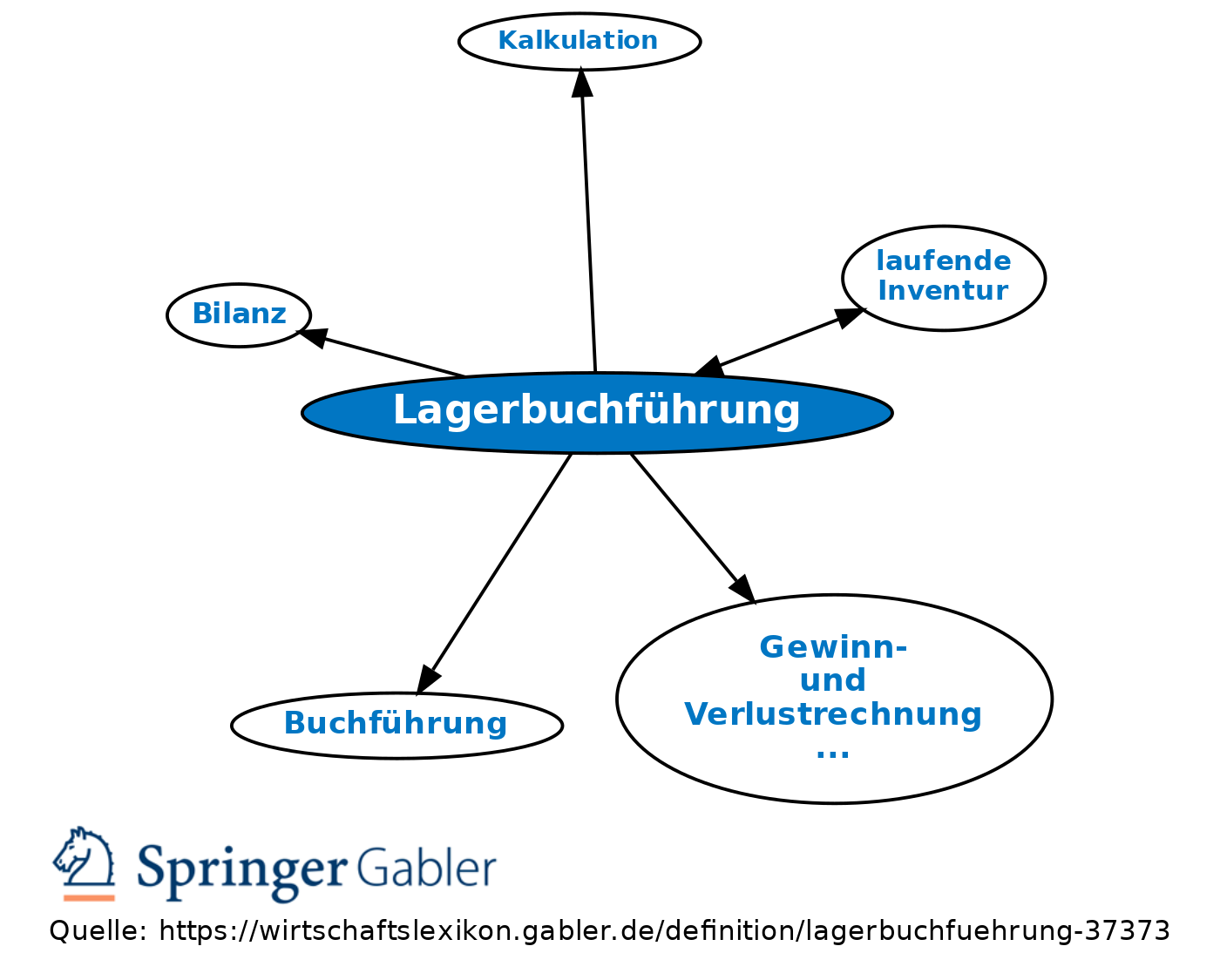

Lagerbuchführung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Aufgaben: a) Art- und mengenmäßiger Nachweis der eingehenden, vorhandenen und ausgehenden Materialien eines Lagers zum Zwecke einer genauen Überwachung des Lagerbestands durch laufende Fortschreibung der Lagerbewegungen und zur Kontrolle der Lagerwirtschaft. – b) Mengen- und wertmäßiger Nachweis des Materialverbrauchs für Zwecke der Bilanz, Betriebsabrechnung, Gewinn- und Verlustrechnung (GuV) und Kalkulation.

2. Verfahren: Eine gesetzliche Verpflichtung besteht nicht, daher gibt es keine einheitlichen Formen. Zur Bestandsüberwachung genügt eine Lagerkartei (Lagerfachkartei), in der die Mengenbewegungen aufgrund von Lieferscheinen und Materialentnahmescheinen erfasst werden (Skontration). Neben der art- und mengenmäßigen Erfassung ist auch eine wertmäßige Buchung möglich. Wenn die Lagerbücher belegmäßig nachweisbare, vollständige Angaben über alle Bestandsveränderungen enthalten und mind. einmal jährlich eine körperliche Bestandsaufnahme durchgeführt wird zur Abstimmung des körperlichen mit den buchmäßigen Beständen, so kann das Inventar am Bilanzstichtag aufgrund der laufenden Inventur aufgestellt werden. V.a. bei Buchführung mit EDV bieten sich rationelle Möglichkeiten einer Verknüpfung von Finanzbuchhaltung und Materialwirtschaft an. In modernen Lagersystemen ist die Lagerbuchführung mit der automatischen Lagersteuerung synchronisiert.

{kind=link}

{kind=link}