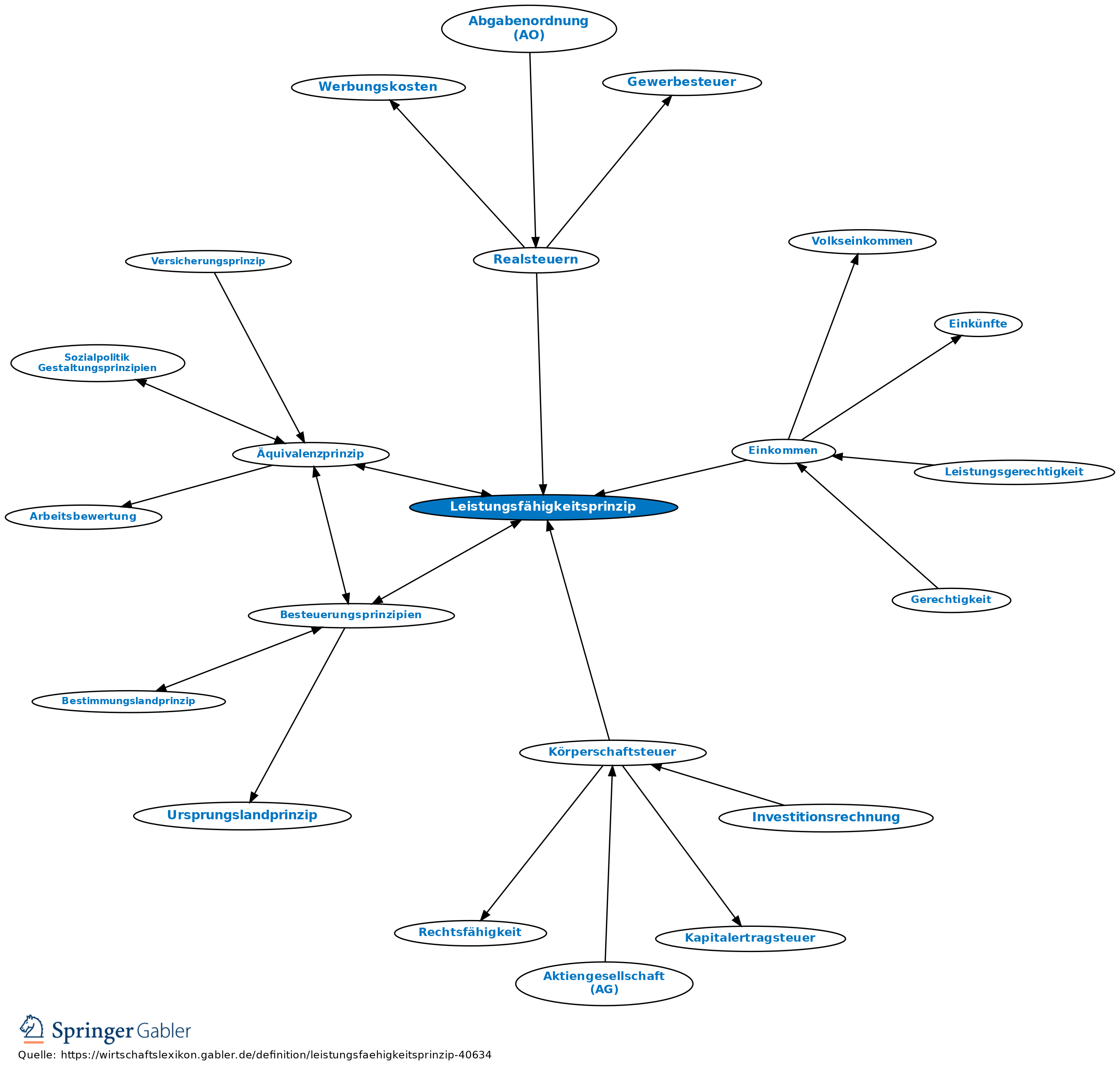

Leistungsfähigkeitsprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ability to Pay Principle. 1. Charakterisierung: Fundamentalprinzip der Besteuerung (Besteuerungsprinzipien). Anders als das Äquivalenzprinzip, das auch als Steuerrechtfertigung verstanden wird und ein Angebot von Staatsleistungen überhaupt begründen will, ist das Leistungsfähigkeitsprinzip lediglich ein Steuerlastverteilungsprinzip. Das Angebot an Staatsleistungen wird vorausgesetzt; nur ihre Finanzierung wird geregelt. In der Finanzwissenschaft sowie in Steuerrecht und -politik umstritten.

2. Theoretische Fundierung: a) Das Leistungsfähigkeitsprinzip ist mit den Opfertheorien verknüpft worden, um zu beweisen, dass mit ihm eine Steuerprogression notwendigerweise verbunden ist. Dies musste in die Irre führen, weil die Kritik an den Opfertheorien nachweisen konnte, dass mit ihnen beliebige Tarifverläufe konstruiert werden können, weil ferner auch die Kritik an der den Opfertheorien zugrunde liegenden Nutzentheorie die Opfertheorien selbst ad absurdum führt.

b) In der modernen Finanzwissenschaft wird daher das Leistungsfähigkeitsprinzip mit Blick auf grundlegende Gerechtigkeitsvorstellungen und politische Wertungen und Entscheidungen interpretiert. Notgedrungen bleibt dabei das Leistungsfähigkeitsprinzip unscharf, weil sowohl die Gerechtigkeitsauffassungen in der Gesellschaft als auch die Indikatoren einer Leistungsfähigkeit unterschiedlich interpretierbar sind.

c) (1) Grundsätzlich muss die „horizontale” Gerechtigkeit definiert werden: Soll jeder Besteuerte gleich behandelt werden, muss bereits die Bemessungsgrundlage der Steuer eindeutig und umfassend gestaltet sein. Daneben verlangt die „vertikale” Gerechtigkeit, dass jeder in dem Maße Steuern trage, wie er es könne. Wer über eine größere ökonomische Leistungsfähigkeit (Ausstattung mit Kaufkraft) verfügt, soll ein überproportional höheres Steueropfer tragen. Da dieses sich theoretisch nicht exakt bestimmen lässt, muss politisch darüber entschieden werden (Höhe der Freibeträge, Verlauf der Progressionskurve).

(2) Als Indikatoren der Leistungsfähigkeit gelten Einkommen, Vermögen und Ausgaben (Konsum); Einkommen-, Vermögen-, aber auch eine persönliche Ausgabensteuer sind mit dem Leistungsfähigkeitsprinzip vereinbar. In den meisten Staaten werden Einkommensteuern erhoben, oft verbunden mit Vermögensteuern. Unter dem Indikatoraspekt wird in der Finanzwissenschaft diskutiert, welche Einkommensbegriffe (Quellentheorie, Reinvermögenszugangstheorie) mit dem Leistungsfähigkeitsprinzip kompatibel sind.

3. Wirkungen: In dieser Hinsicht zeigt sich die Ambivalenz des Leistungsfähigkeitsprinzips. Einerseits ist es erforderlich, ein recht hohes Progressionsmaß einzurichten, wenn man die Steuertraglast deutlich auf die höheren Einkommensschichten verlagern und dadurch Ziele der Umverteilungspolitik erreichen will; andererseits können hohe Progressionsmaße den Leistungswillen der einzelnen lähmen (Disincentive-Effekt) und solchermaßen die gesamtwirtschaftliche Produktivität beeinträchtigen, was eine Verfehlung der Allokationsziele bedeutet.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Leistungsfähigkeitsprinzip

- Ability to Pay Principle

- Besteuerungsprinzipien

- Einkommen

- Einkommensbesteuerung

- Einkommensteuer

- Erbschaftsteuer

- Ertragsteuern

- Familienlastenausgleich

- finanzpolitische Distributionsfunktion

- Gewerbebesteuerung

- Haushaltsbesteuerung

- horizontale Gerechtigkeit

- Kopfsteuer

- Körperschaftsteuer

- Opfertheorien

- organische Steuerreform

- Personensteuern

- Realsteuern

- Steueraushöhlung

- steuerfreies Existenzminimum

- Steuergerechtigkeit

- Steuerrechtfertigungslehre

- Steuervergünstigungen

- vertikale Gerechtigkeit

- Zweitwohnungsteuer

- Äquivalenzprinzip