Lieferbindung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

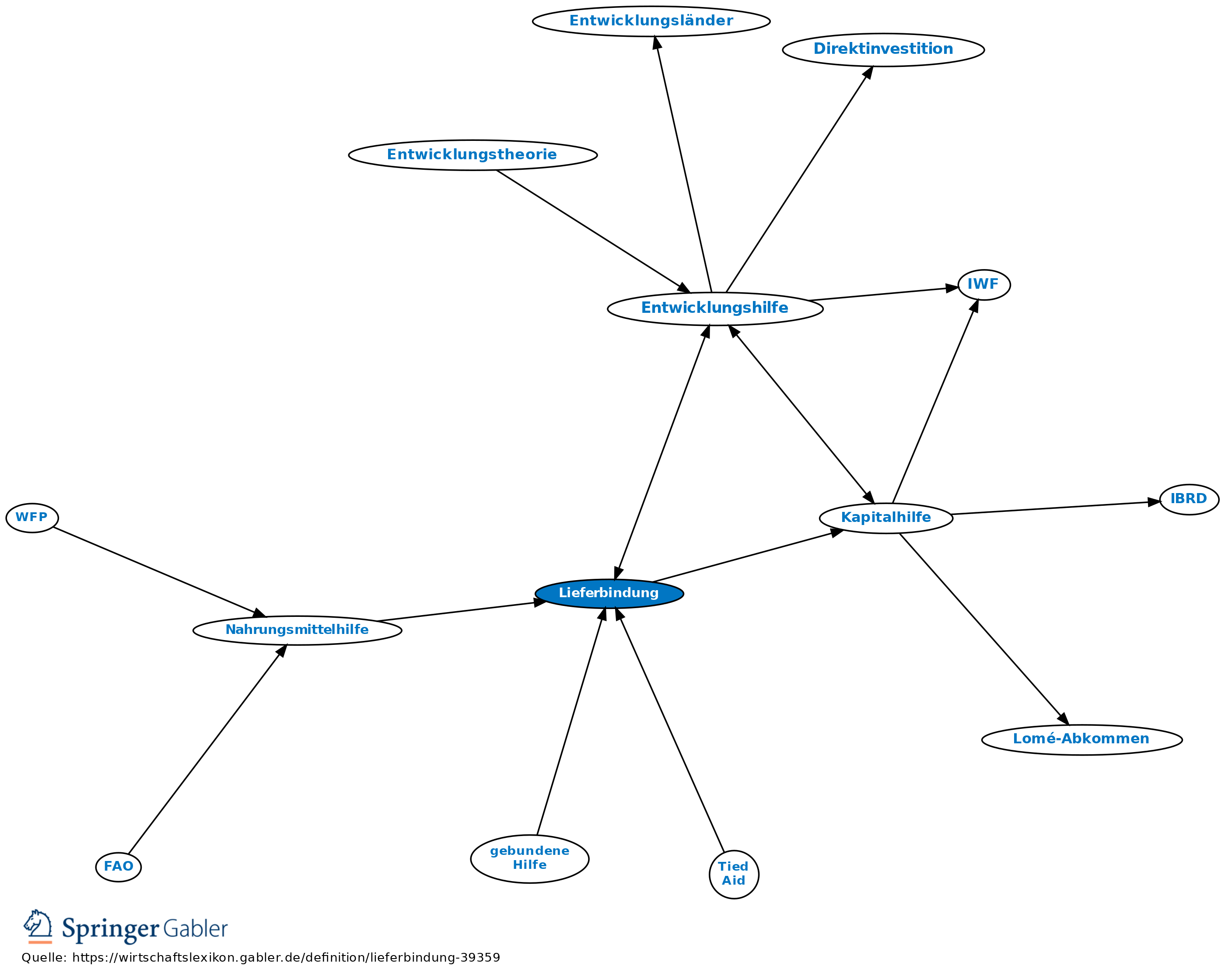

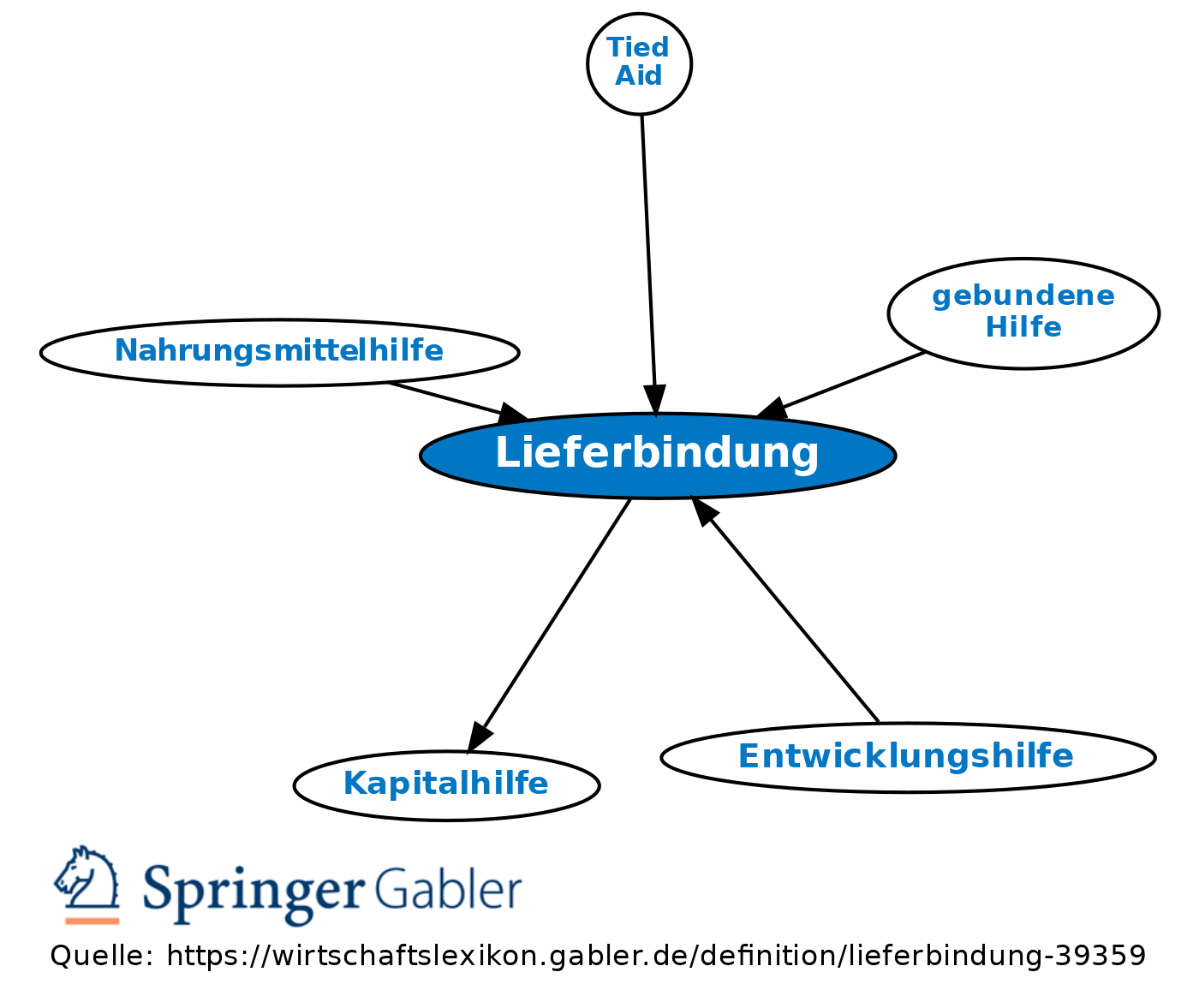

gebundene Hilfe, Tied Aid; Vergabe von Kapitalhilfe unter der Auflage, sie für Beschaffungsaufträge im Geberland zu verwenden. Als Begründung wird eine Zahlungsbilanzentlastung des Geberlandes und die Sicherung von Arbeitsplätzen angegeben. Oft werden Mischfinanzierungen praktiziert. Eine Lieferbindung ist i.d.R. nur notwendig, wenn andere Länder zu günstigeren Konditionen liefern können. Daher ergibt sich für das Nehmerland ein finanzieller Nachteil, wodurch der reale Wert der Hilfe sinkt. Der mit der Lieferbindung verbundene Eingriff in die Vertragsfreiheit steht im Widerspruch zu der von den westlichen Geberländern geforderten Liberalisierung der Weltwirtschaft. Wegen des verhältnismäßig geringen Volumens der Lieferbindung werden kaum Beschäftigungseffekte im Geberland bewirkt. Sie schadet dem Ruf der Exportwirtschaft, da sie eine mangelnde Wettbewerbsfähigkeit signalisiert.

{kind=link}

{kind=link}