Life Cycle Costing

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

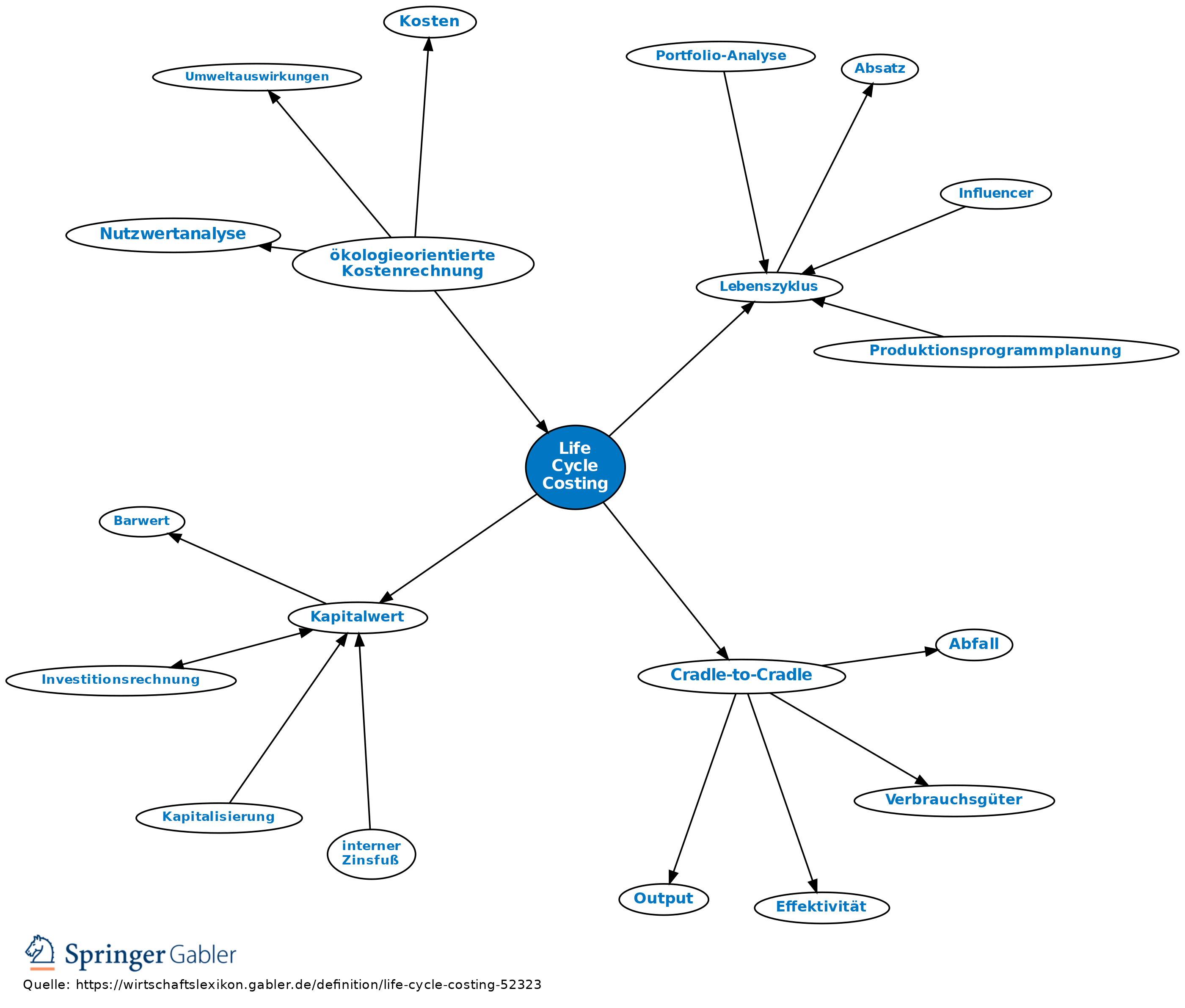

1. Beschreibung: Life Cycle Costing (Lebenszykluskostenrechnung) ist ein Verfahren zur lebenszyklusorientierten (Lebenszyklus) Bewertung von Investitionsalternativen. Die Methode zielt durch die Betrachtung zukünftiger Zahlungsströme auf eine Identifikation von Austauschbeziehungen (Trade-offs) ab.

2. Entstehung: Ihren Ursprung hat die Methode in den 1930er-Jahren, als sie für die Beschaffung von Traktoren eingesetzt wurde. Eine Reihe von Varianten wurde entwickelt, wobei die hier vorgestellte Methode die Überlegung ansetzt, dass die Anschaffungskosten nur für einen kleinen Teil der über den gesamten Lebenszyklus anfallenden Kosten verantwortlich sind.

3. Geltungsbereich und Systemgrenzen: Das Life Cycle Costing (LCC) kann weltweit angewendet werden und weist aufgrund seiner Lebenszyklusbetrachtung die Systemgrenze „Cradle-to-Grave“ (s. Cradle-to-Cradle) auf.

4. Bewertungsobjekt und Bewertungsgröße: Bewertet werden können Projekte, Produkte und Dienstleistungen, wobei jeweils die Material- und Energieflüsse, die zu späteren Ein- und Auszahlungen führen, als Bewertungsgröße dienen.

5. Ziel und Annahmen: Die Methode betrachtet die Investitionsalternativen aus Gesamtkostensicht und versucht diesen Gedanken in der Planung, Bewertung und dem Vergleich der Alternativen sowohl aus Beschaffungs- als auch aus Entwicklungsperspektive umzusetzen. Damit der Vergleich durchführbar ist, wird angenommen, dass die zu bewertenden Alternativen gleiche Funktionalität bieten.

6. Vorgehensweise: a) Zielfestlegung: Vor der Identifikation möglicher Alternativen müssen die geforderten Funktionen und Leistungen festgelegt werden.

b) Identifikation möglicher Alternativen: Auf Grundlage der Zielfeststellung werden Alternativen identifiziert, die die Anforderungen erfüllen.

c) Erfassung der notwendigen Informationen: Zu den zu erfassenden Informationen gehören u.a. die Dauer des Lebenszyklus, die Höhe des Diskontierungssatzes und die Bestimmung der zukünftigen Zahlungsströme.

d) Festlegung der Zielkosten: Festlegung akzeptabler Kosten in den einzelnen Phasen des Lebenszyklus.

e) Ergebnisanalyse: Diskontierung der anfallenden Zahlungsströme auf den Anschaffungszeitpunkt (siehe Kapitalwert).

7. Ergebnis: Nach der Diskontierung der identifizierten Zahlungsströme auf den Anschaffungszeitpunk kann die Alternative mit den geringeren Lebenszykluskosten als vorteilhaft angesehen werden.

8. Kritische Würdigung: Positive Aspekte des Verfahrens sind die Betrachtung des Lebenszyklus, die Möglichkeit Trade-offs zu identifizieren und die Kombinierbarkeit mit Methoden der Ökobilanzierung (LCA). Problematisch gestaltet sich u.U. jedoch die Datenerfassung und -prognose sowie deren Unsicherheit. Außerdem können Liquiditätsengpässe die Umsetzung der Ergebnisse der Analyse behindern.

{kind=link}

{kind=link}