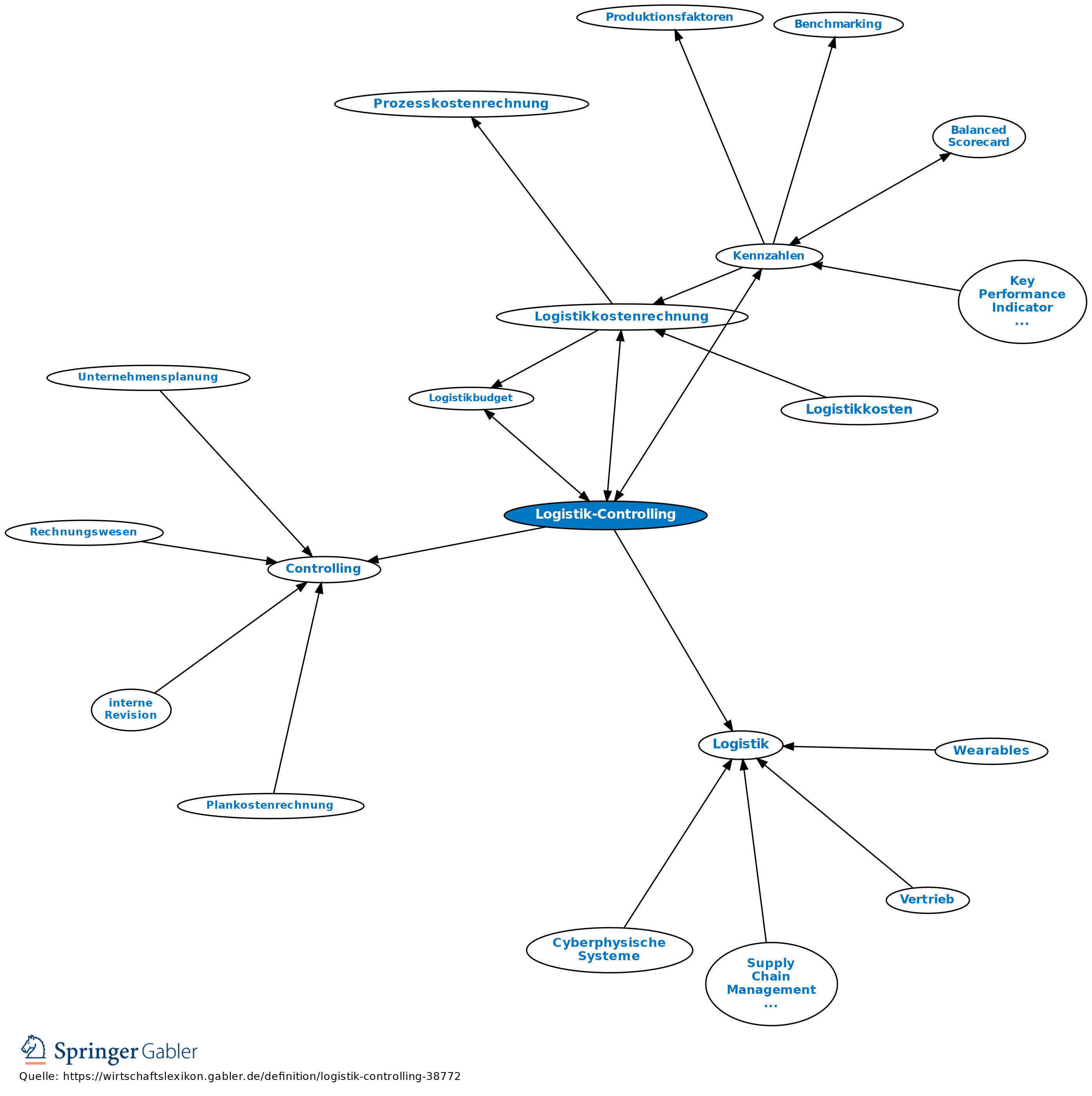

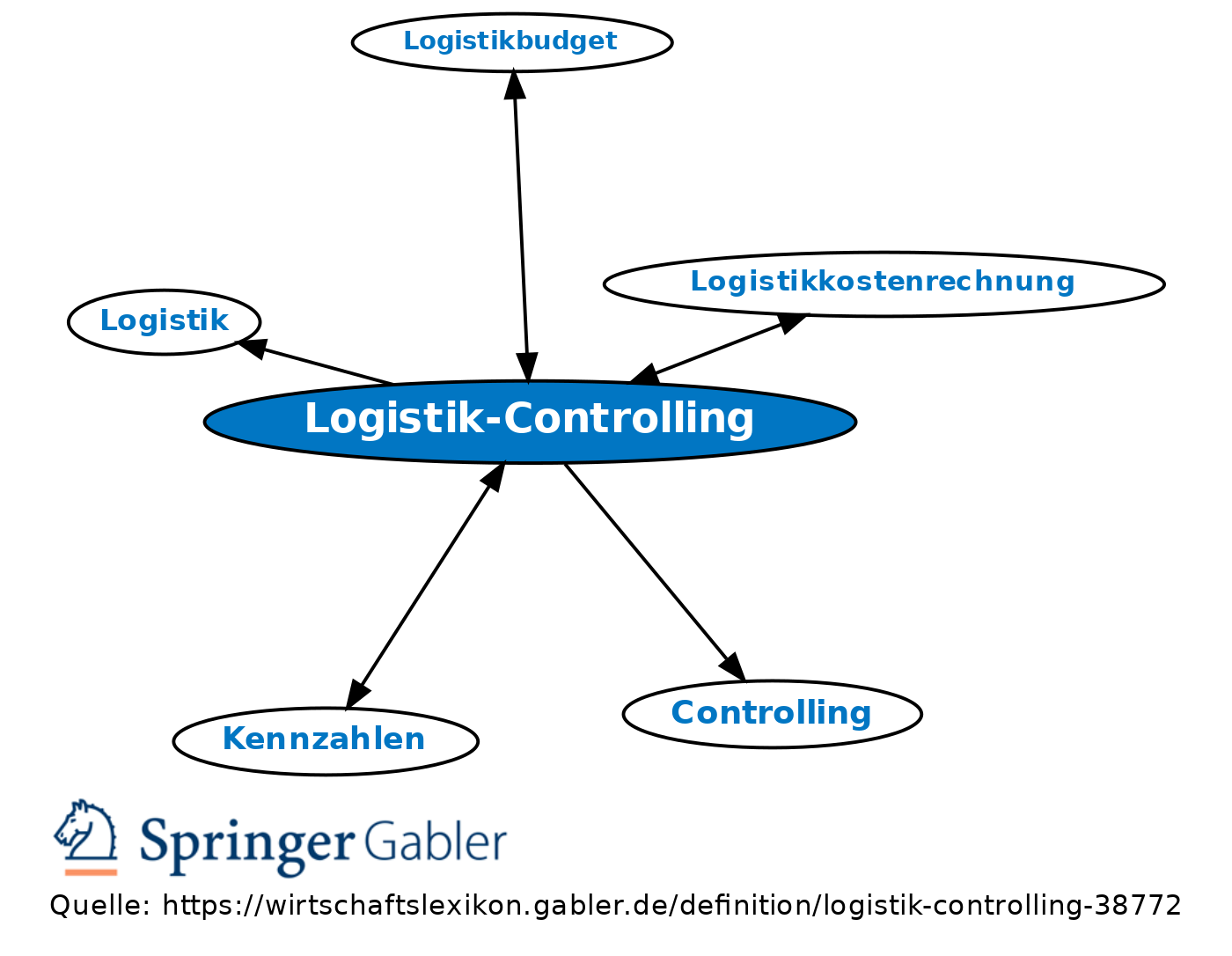

Logistik-Controlling

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff/Charakterisierung: Die Anwendung der Controllingkonzeption (Controlling) in der Logistik soll die Ausschöpfung von Rationalisierungsreserven ermöglichen, indem eine Informationsbasis geschaffen wird, mit deren Hilfe die logistischen Prozesse zielorientiert geplant, gesteuert und kontrolliert werden können. Bei der Bereitstellung der relevanten Informationen ist v.a. dem schnittstellenübergreifenden Charakter des Logistikkanals, der Verknüpfung des Logistiksystems mit angrenzenden Funktionsbereichen sowie dem vertikalen Integrationsgrad, d.h. der Einbindung der Beschaffungs- und Absatzmärkte in den Informationsaustausch, Rechnung zu tragen.

2. Instrumente: Die Logistikkosten- und -leistungsrechnung (Logistikkostenrechnung), die Logistikbudgetierung (Logistikbudget) sowie Kennzahlensysteme für die Logistik (Kennzahlen).

3. Ziele/Aufgaben: Das Logistik-Controlling übernimmt damit auf der operativen Ebene die Aufgabe, die Ziele der Logistik zu präzisieren und messbar zu machen, die Logistikplanung zu unterstützen und die Effizienz der Logistik durch laufende Erfassung und Analyse von Logistikleistungen und -kosten in Verbindung mit regelmäßigen Abweichungsanalysen zu verbessern. Aus strategischer Sicht trägt das Logistik-Controlling dazu bei, die Logistik koordinierend in die strategische Unternehmensplanung einzubinden, Logistikstrategien als Funktionalstrategien zu formulieren und eine strategische Kontrolle für die Logistik aufzubauen.

{kind=link}

{kind=link}