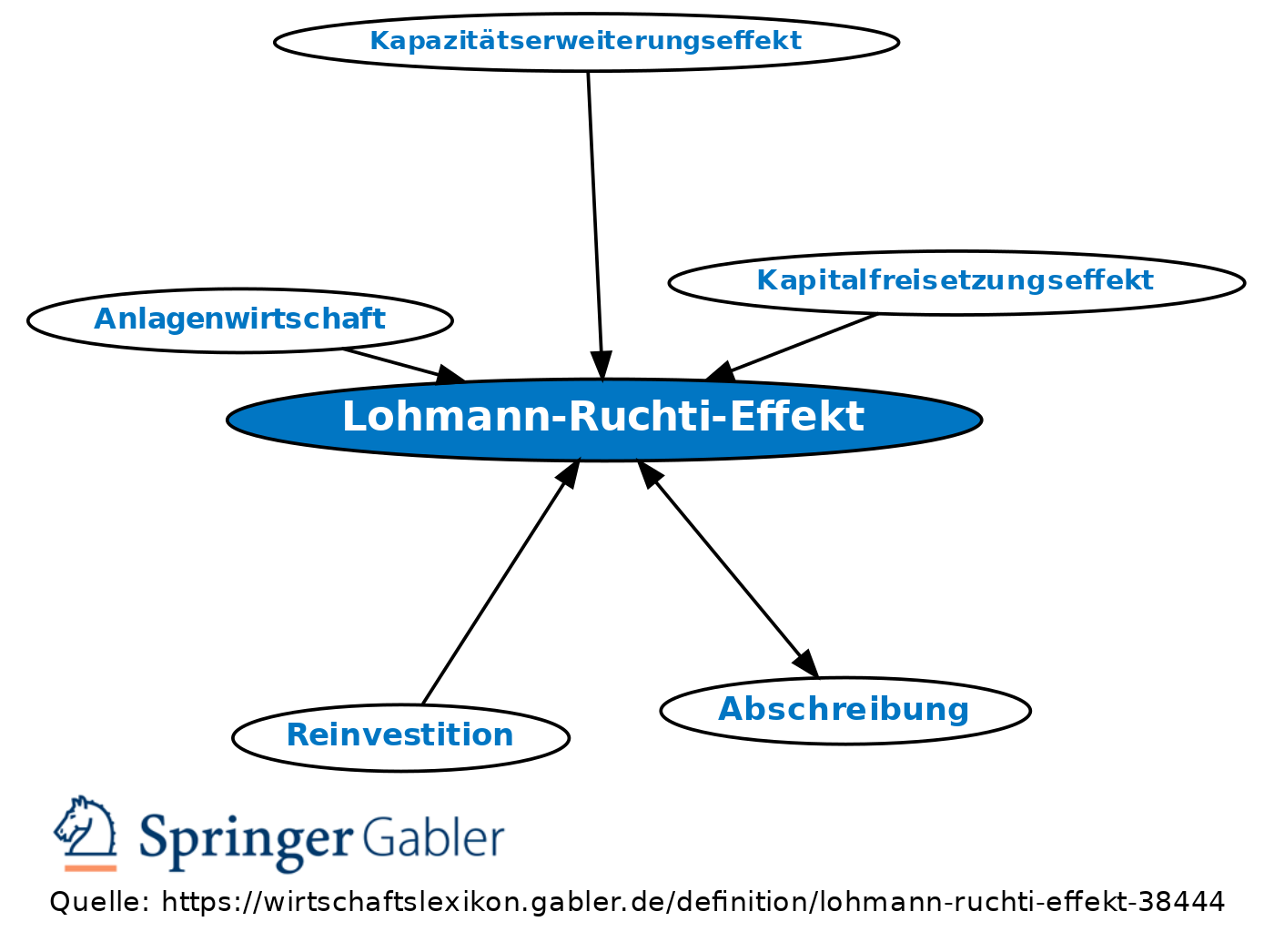

Lohmann-Ruchti-Effekt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Kapazitätserweiterungseffekt, Kapazitätsfreisetzungseffekt; die nach Lohmann und Ruchti benannte, jedoch von Marx und Engels zuerst beschriebene Wirkung der verbrauchsbedingten Abschreibungen als eine Quelle der Neuinvestition.

1. Begriff: Der Lohmann-Ruchti-Effekt beruht auf der Tatsache, dass in den Verkaufspreisen der hergestellten Erzeugnisse der Abschreibungswert für die Anlagennutzung i.d.R. früher vergütet wird, als er für die verschleißbedingte Erneuerung der Anlagegüter benötigt wird, von denen die Abschreibungsbeträge stammen, d.h., dass die Verflüssigung des im Anlagevermögen gebundenen Kapitals und das Ausscheiden verbrauchter Anlagegüter aus dem Produktionsprozess zeitlich auseinanderfallen. Werden die in diesem Sinn vorweggenommenen Abschreibungsbeträge laufend investiert, so führt das zu einer Anlagenexpansion, ohne dass es (theoretisch) der Zuführung neuer Mittel (durch Aufnahme von Fremdkapital oder Erhöhung des Eigenkapitals) bedarf.

2. Beispiel: Zehn Maschinen von je 10.000 Wert und einer Nutzungsdauer von je fünf Jahren werden linear abgeschrieben, der Abschreibungsgegenwert wird laufend investiert. Es ergibt sich eine Erweiterung der Kapazität bei gleichbleibendem Kapitaleinsatz (Sp. 3 und 6; vgl. Tabelle „Lohmann-Ruchti-Effekt”).

3. Berechnung: Der Kapazitätserweiterungseffekt (KEF) hat dabei folgendes Ausmaß:

mit n = Nutzungsdauer einer einzelnen Anlage in Jahren. Als Prämissen werden unterstellt:

(1) gegebene Ausgangskapazität und homogene Aggregate,

(2) konstante Wiederbeschaffungspreise,

(3) Investition am Jahresende,

(4) Abschreibungsdauer entspricht Nutzungsdauer,

(5) keine Zinseffekte und

(6) Abschreibungsgegenwerte werden auch am Markt vergütet.

{kind=link}

{kind=link}