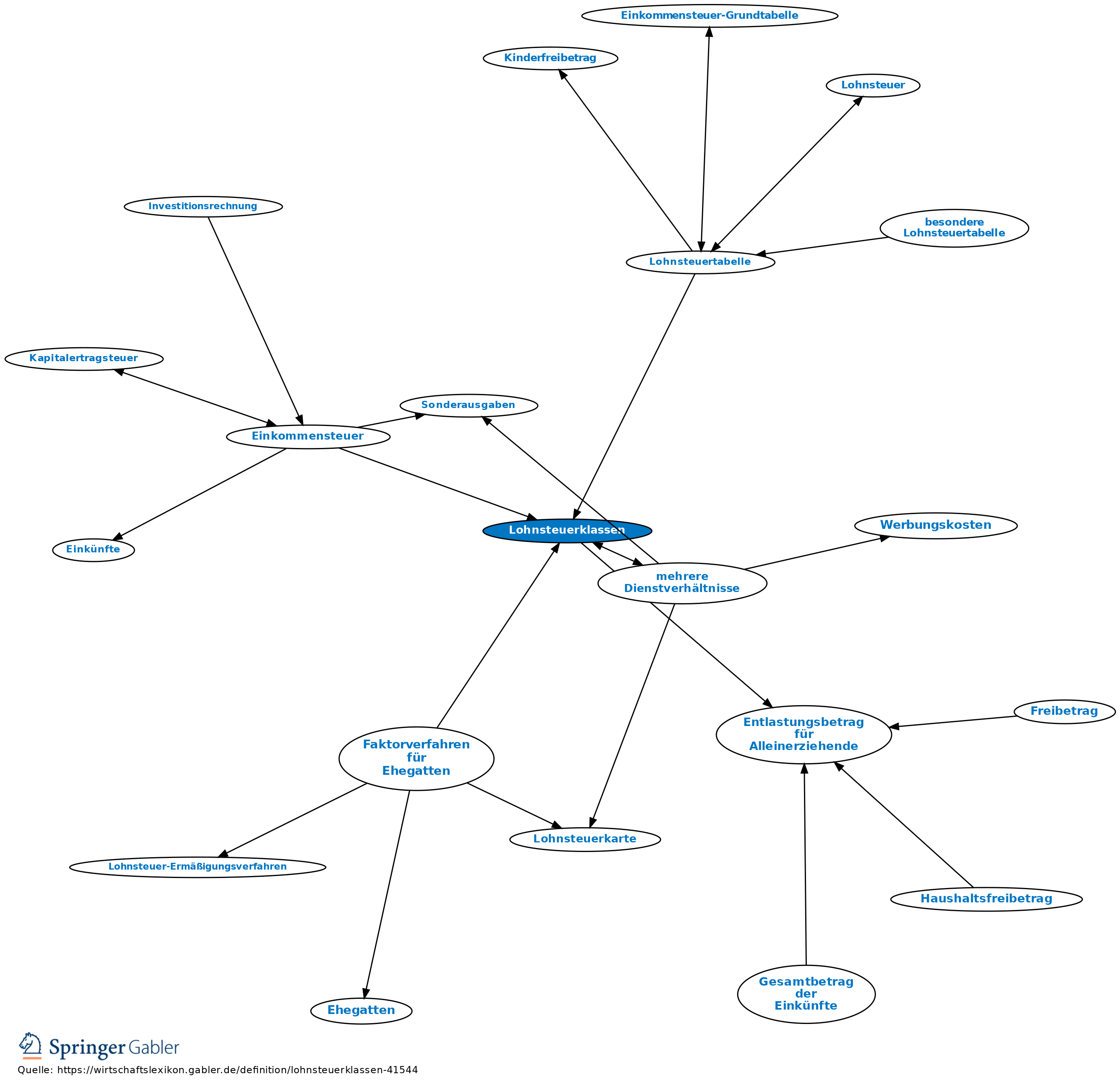

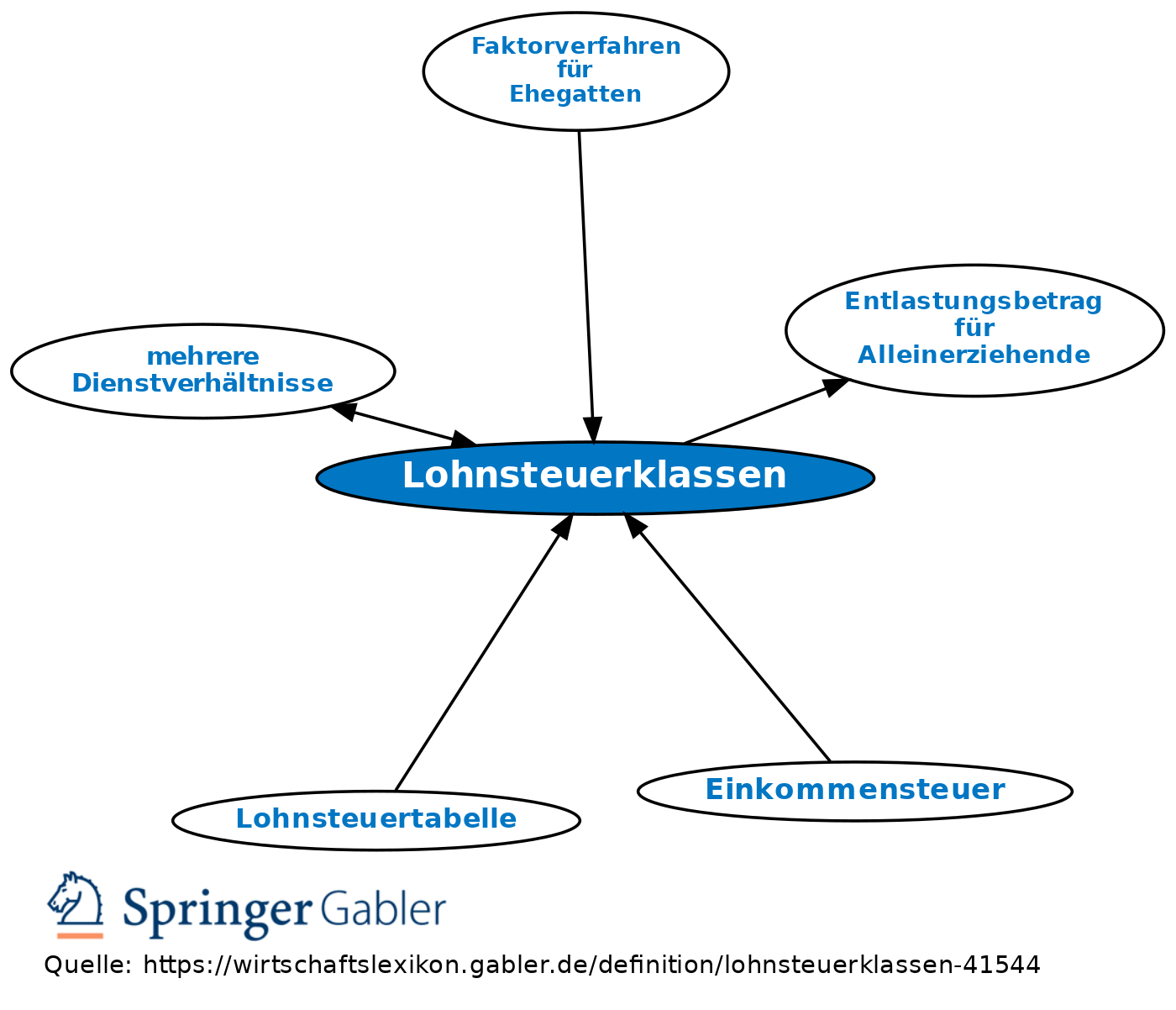

Lohnsteuerklassen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Einordnung der unbeschränkt einkommensteuerpflichtigen Arbeitnehmer in sechs Lohnsteuerklassen (§ 38b EStG): Steuerklasse I: Arbeitnehmer, die

(1) ledig oder

(2) verheiratet, verwitwet oder geschieden sind und bei denen die Voraussetzungen für die Steuerklassen III oder IV nicht erfüllt sind.

Steuerklasse II: Die unter Steuerklasse I bezeichneten Arbeitnehmer, wenn bei ihnen ein Entlastungsbetrag für Alleinerziehende (§ 24b EStG) zu berücksichtigen ist.

Steuerklasse III: Arbeitnehmer, die verheiratet sind, wenn beide Ehegatten unbeschränkt einkommensteuerpflichtig sind, nicht dauernd getrennt leben und

(1) der Ehegatte des Arbeitnehmers keinen Arbeitslohn bezieht oder

(2) der Ehegatte des Arbeitnehmers auf Antrag beider Ehegatten in die Steuerklasse V eingereiht wird. Verwitwete Arbeitnehmer für das Kalenderjahr, das dem Kalenderjahr folgt, in dem der Ehegatte verstorben ist. Arbeitnehmer, deren Ehe aufgelöst ist, unter bestimmten Voraussetzungen für das Kalenderjahr, in dem die Ehe aufgelöst worden ist.

Steuerklasse IV: Arbeitnehmer, die verheiratet sind, wenn beide Ehegatten unbeschränkt einkommensteuerpflichtig sind, nicht dauernd getrennt leben und der Ehegatte des Arbeitnehmers ebenfalls Arbeitslohn bezieht.

Steuerklasse V: Die unter Steuerklasse IV bezeichneten Arbeitnehmer, wenn der Ehegatte des Arbeitnehmers auf Antrag beider Ehegatten in die Steuerklasse III eingereiht wird.

Steuerklasse VI: Arbeitnehmer, die nebeneinander von mehreren Arbeitgebern Arbeitslohn beziehen (mehrere Dienstverhältnisse), für die Einbehaltung der Lohnsteuer vom Arbeitslohn aus dem zweiten und jedem weiteren Dienstverhältnis.

{kind=link}

{kind=link}