Lohnsteuertabelle

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

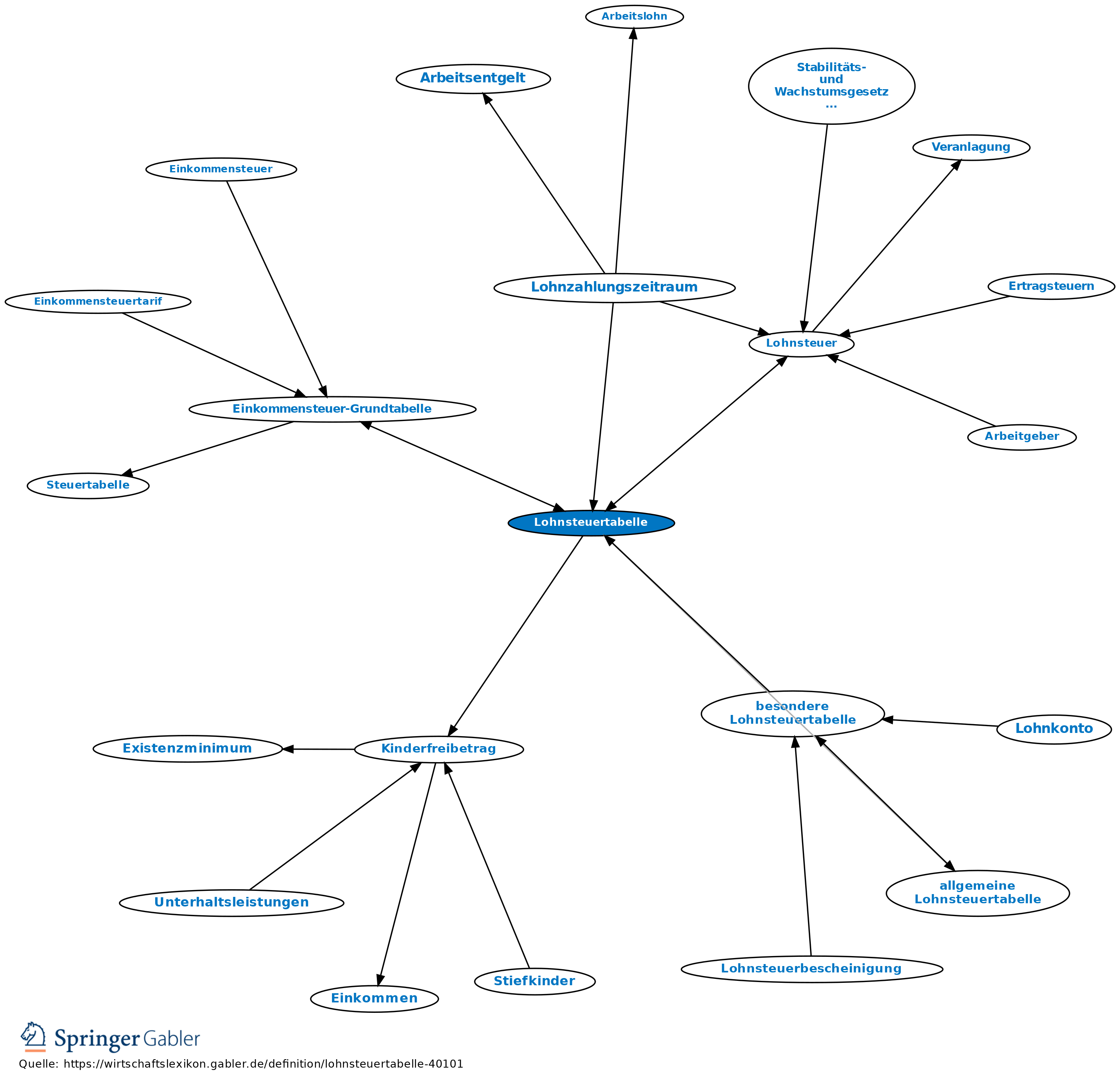

Tabelle, in der für jede Höhe des Arbeitslohns unter Berücksichtigung der Lohnsteuerklassen und Kinderfreibeträge die entsprechende Lohnsteuer abzulesen ist. Mit Wegfall des § 38c EStG ist das Bundesministerium der Finanzen (BMF) seit dem 1.1.2001 nicht mehr verpflichtet, Lohnsteuertabellen aufzustellen, heutzutage zu erwerbende Tabellen sind also nicht mehr amtlich.

Abgeleitet aus den Einkommensteuertabellen (Einkommensteuer-Grundtabelle, Einkommensteuer-Splittingtabelle): Die Beträge, die für einen bestimmten Zeitraum zu zahlen sind, werden auf einen Jahreslohn hochgerechnet und anhand dessen, unter Berücksichtigung bestimmter Freibeträge und Pauschalbeträge, die von der Jahressteuer auf die auf den Lohnzahlungszeitraum anteilig entfallende Steuer geschlossen. Da je nach persönlichen Verhältnissen des Steuerpflichtigen unterschiedliche Frei- und Pauschalbeträge Anwendung finden und auch die Steuerprogression von den persönlichen Verhältnissen abhängig ist (Zusammenveranlagung oder nicht), werden zur Vereinfachung Steuerklassen gebildet.

{kind=link}

{kind=link}