Lorenzkurve

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Statistik

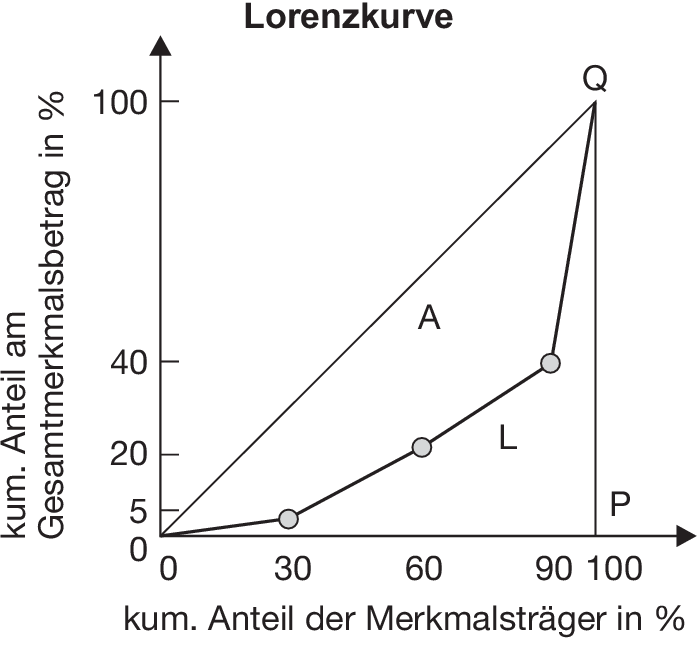

Sonderform der grafischen Darstellung einer Häufigkeitsverteilung für ein Merkmal mit nichtnegativen Ausprägungen, die v.a. die relative Konzentration veranschaulicht. Zunächst werden die Beobachtungswerte des interessierenden quantitativen Merkmals in aufsteigender Größe angeordnet. Für jeden der geordneten Beobachtungswerte wird in einem Koordinatensystem ein Punkt eingezeichnet, dessen Abszisse die kumulierte relative Häufigkeit der geordneten Merkmalsträger und dessen Ordinate der kumulierte relativierte Gesamtmerkmalsbetrag (bezüglich der geordneten Werte) ist. Diese werden geradlinig verbunden. Lorenzkurven auf der Basis empirischer Daten sind stets monoton wachsend, stückweise linear zwischen den Punkten (0,0) und (1,1), konvex und verlaufen unterhalb der Winkelhalbierenden im Intervall [0,1]. Die Lorenzkurve bietet Informationen folgender Art: Die x Prozent der „kleineren“ Merkmalsträger (Merkmalsträger mit den kleinsten Werten) vereinigen (nur) y Prozent des Gesamtmerkmalsbetrages auf sich. Die Lorenzkurve wird ebenso für klassierte Daten verwendet.

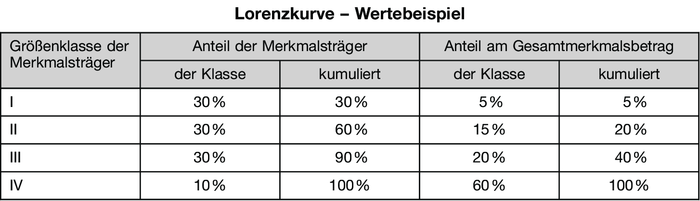

Beispiel: Die Häufigkeitsverteilung von Einkommen gemäß Tabelle „Lorenzkurve - Wertebeispiel“ ergibt die in der Grafik „Lorenzkurve“ dargestellte Lorenzkurve.

Die Gerade OQ (Winkelhalbierende) wird als Gleichverteilungsgerade bezeichnet, da sie als Lorenzkurve entsteht, wenn alle Merkmalsträger denselben Merkmalswert haben. Je größer die Fläche A ist, umso größer ist die relative Konzentration. Der Anteil von A an der Fläche des Dreiecks OPQ ist der Gini-Koeffizient.

Verteilungstheorie

Die Lorenzkurve ist eine der gebräuchlichsten Formen der Veranschaulichung der personellen Einkommensverteilung. Man erhält die Lorenzkurve, indem man die Einkommensbezieher nach der Höhe ihres Einkommens anordnet und sie dann, beginnend mit den unteren und fortschreitend zu den oberen Einkommensbeziehern, zu Gruppen von jeweils x Prozent der Bevölkerung zusammenfasst. Anschließend wird ermittelt, wie viel x Prozent des Volkseinkommens auf jede Gruppe entfallen. In der Lorenzkurve sind die kumulierten Anteile erfasst, sodass man für jeden Prozentsatz der Bevölkerung den auf sie entfallenden Anteil am Volkseinkommen angeben kann. Die Einkommensverteilung ist umso gleichmäßiger, je mehr sich die Lorenzkurve der 45°-Linie nähert. Die 45°-Linie entspricht der Gleichverteilung, da hier x Prozent der Bevölkerung auch einen Anteil am Nationaleinkommen von x Prozent erhalten.

Vgl. auch personelle Einkommensverteilung, Gini-Koeffizient, Lorenz-Halbordnung.

{kind=link}

{kind=link}