Marge

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

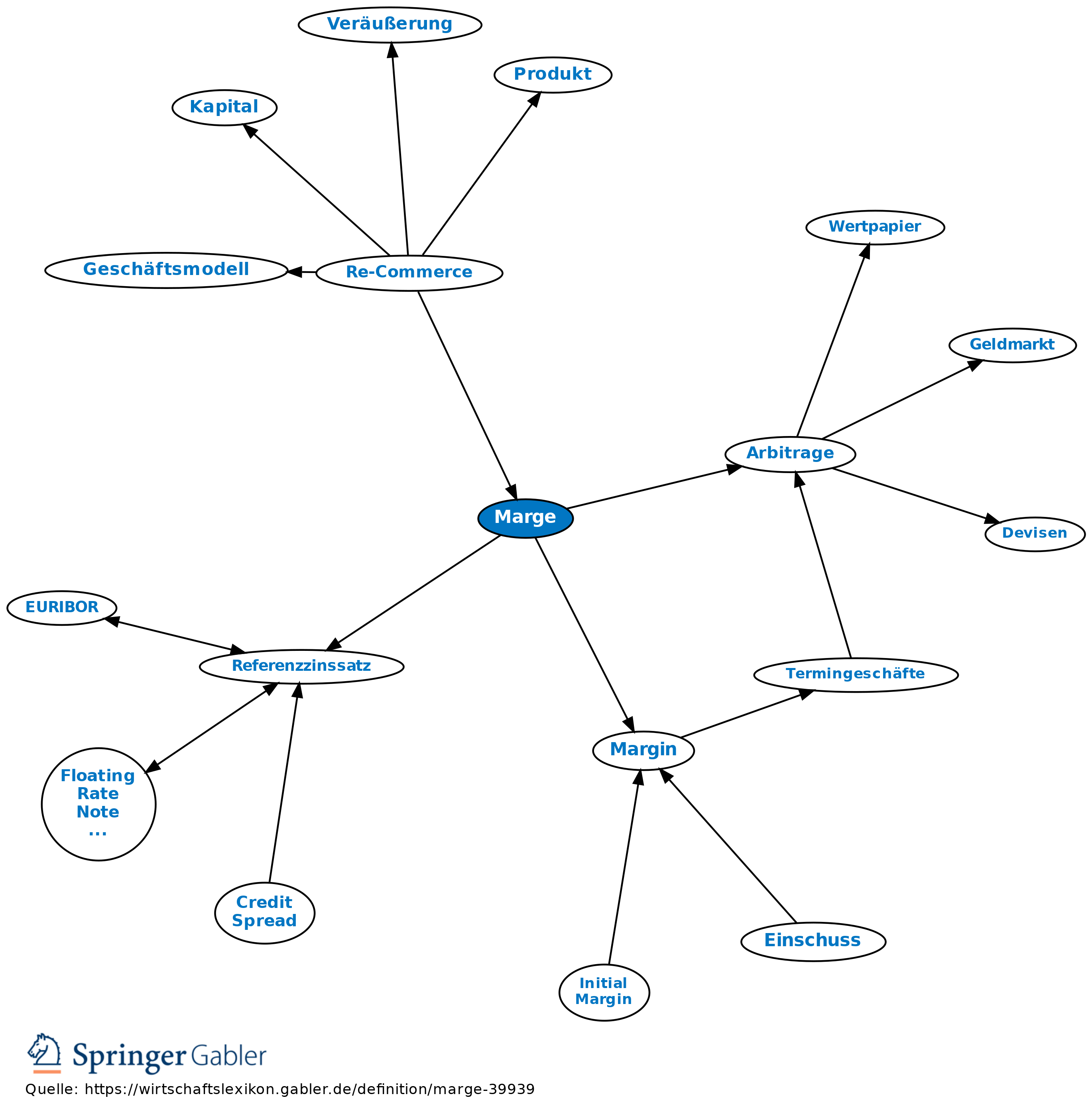

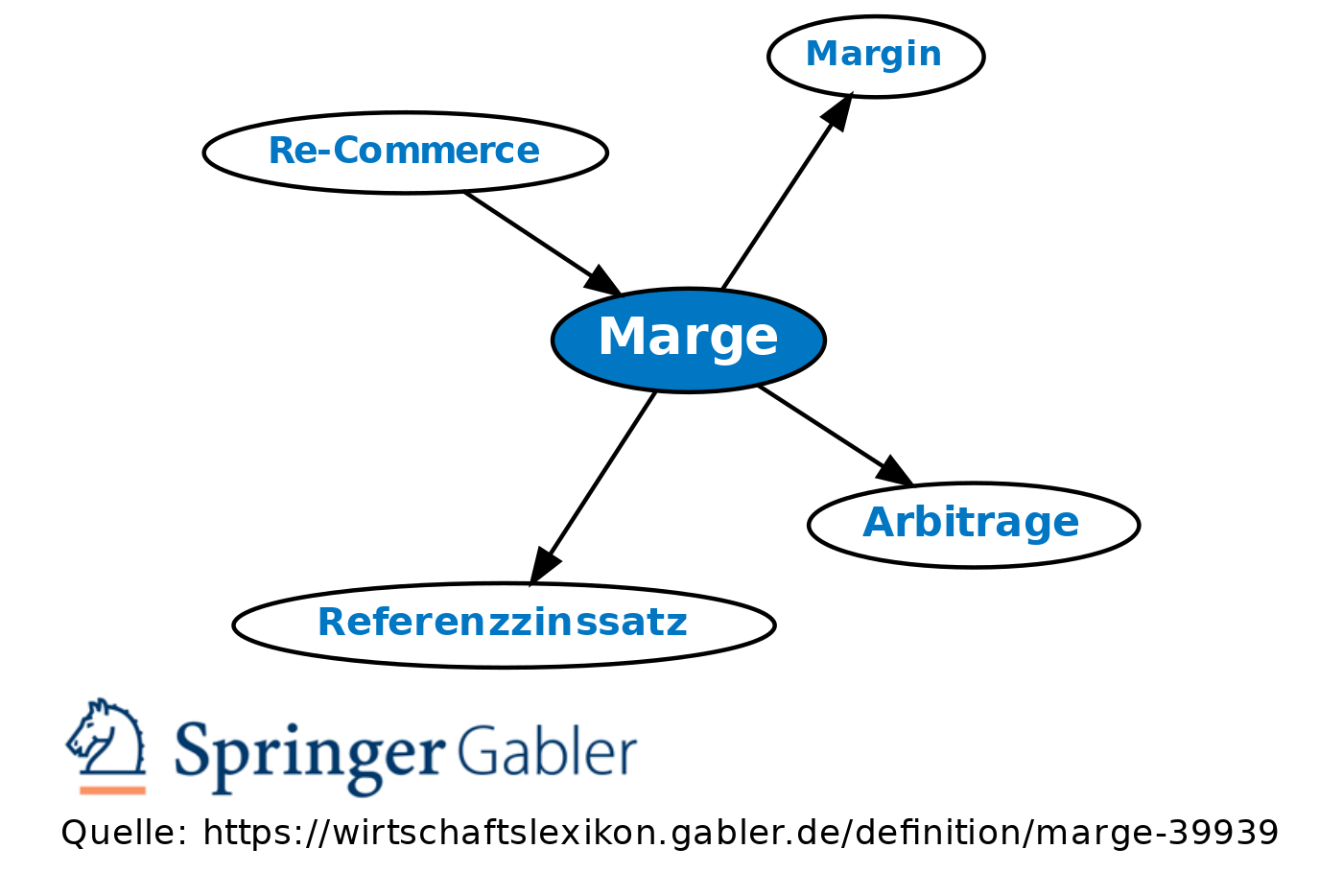

1. Allgemein: Differenz zwischen Kursen, An- und Verkaufspreisen, Soll- und Habenzinsfüßen, vorgegebenen Ober- und Untergrenzen u.Ä.

2. Im Kreditgeschäft: häufig Bezeichnung des Aufschlags auf einen Referenzzinssatz, z.B. LIBOR (Kreditmarge), aber auch allg. die Differenz zwischen Kreditzins und Refinanzierungszins.

3. Im Arbitragegeschäft: Unterschied zwischen Kursen an verschiedenen Börsen (Arbitrage).

Vgl. auch Margin.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.