Mezzanine-Finanzierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

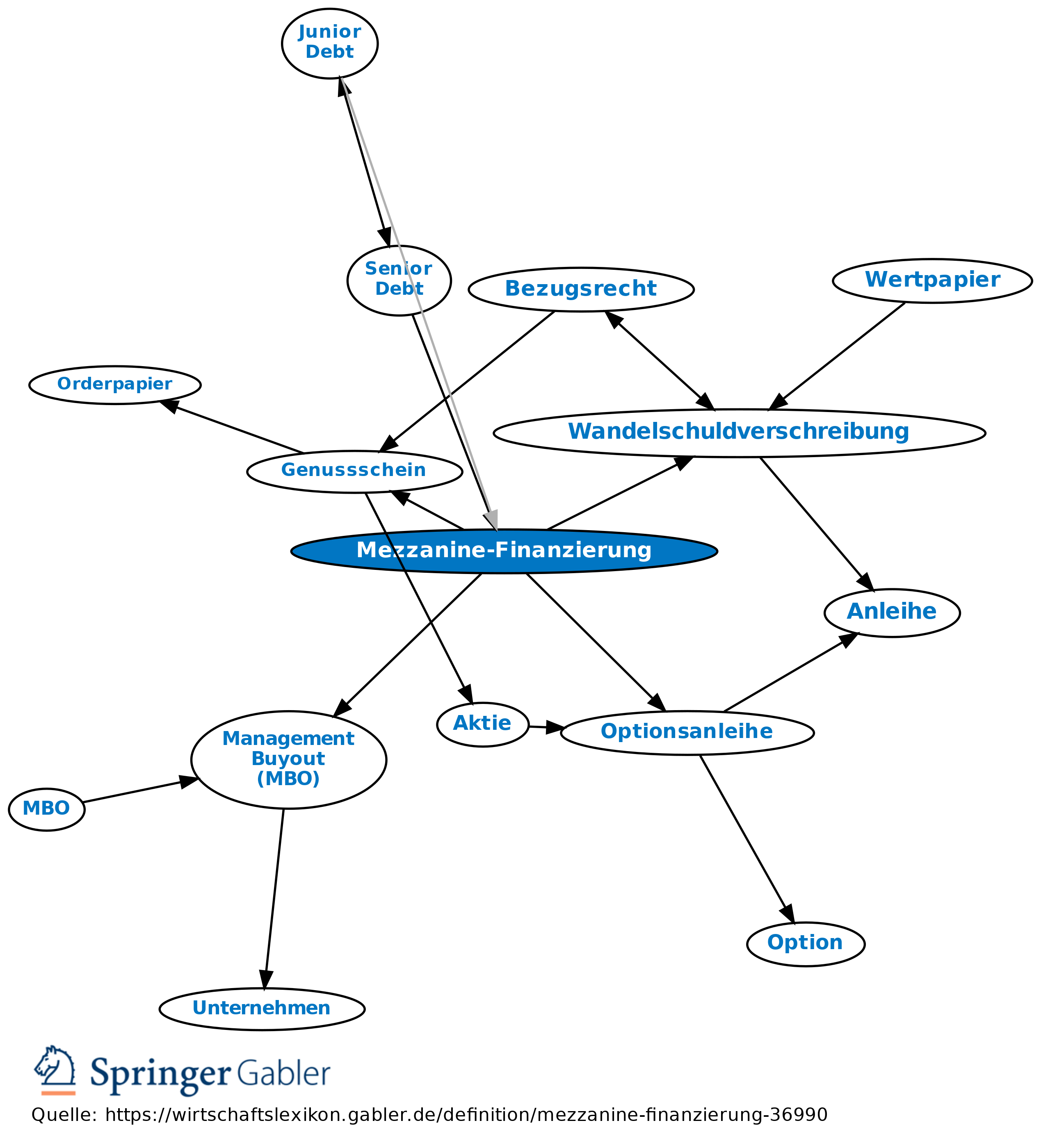

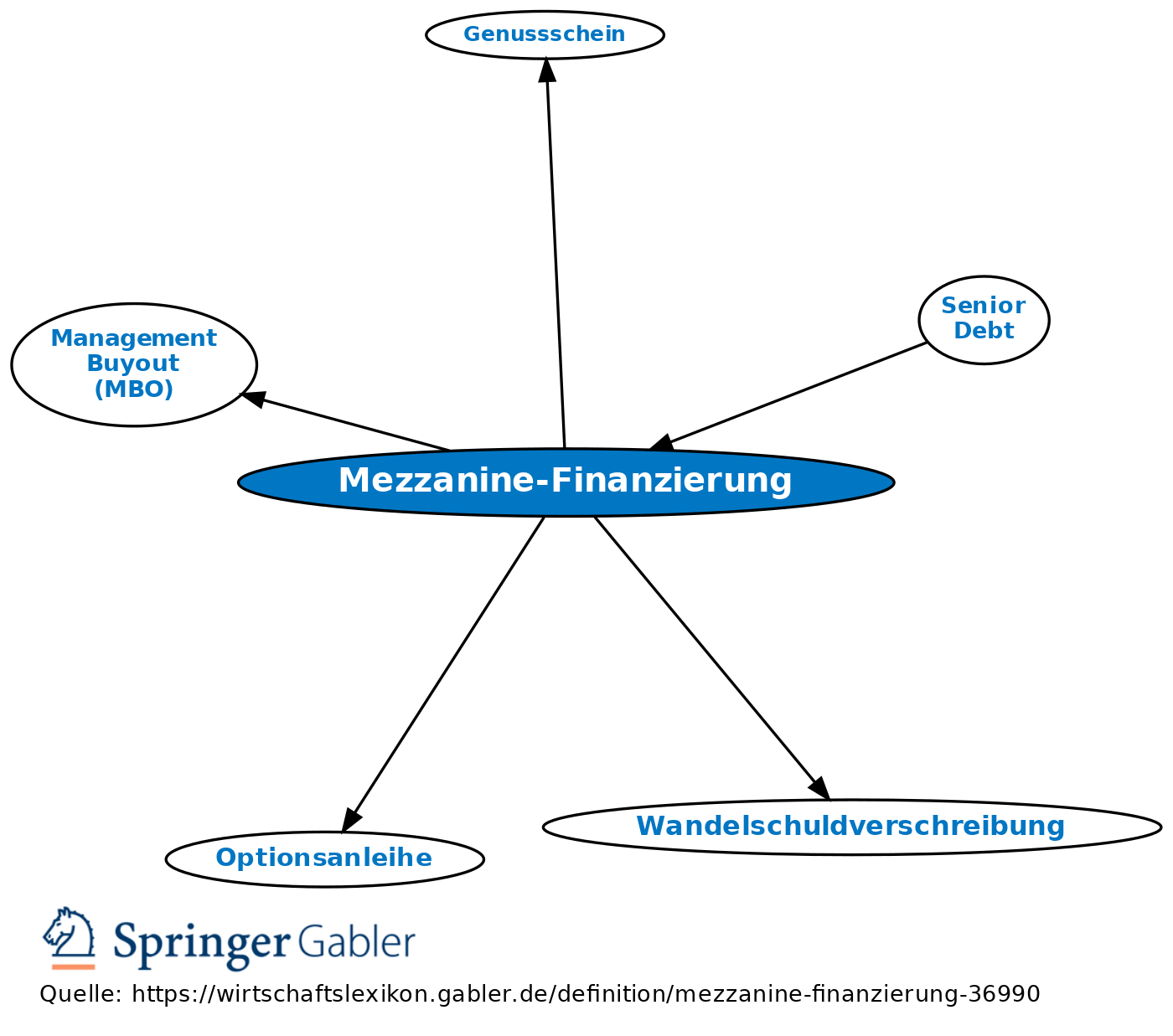

Mezzanine Financing. 1. Begriff: Finanzierung mit Hybridkapital. Sie bezieht ihre Position zwischen dem stimmberechtigten Eigenkapital und dem erstrangigen Fremdkapital. Eine Mezzanine-Finanzierung enthält sowohl Eigenschaften der Eigen- wie auch der Fremdfinanzierung. Sie hat ihren Ursprung bei der Finanzierung von Management Buyouts (MBO) und wird auch bei Wachstumskapitalfinanzierungen und zur Finanzierung von Akquisitionsstrategien eingesetzt.

2. Merkmale: Der Begriff "Mezzanine" (wörtlich: "Zwischengeschoss") deutet darauf hin, dass es sich um eine Finanzierungsform handelt, die zwischen dem voll haftenden Eigenkapital und einem i.d.R. dinglich besicherten erstrangigen Darlehen steht. Zur Vergütung des damit verbundenen höheren Risikos partizipiert der Mezzanine-Geber häufig zusätzlich zu einer festen Verzinsung des Darlehens am Wertzuwachs des Unternehmens z.B. mit einer Kaufoption auf einen definierten Anteil am Grundkapital des kreditnehmenden Unternehmens (Equity-Kicker).

3. Formen: In der Praxis ist eine Vielzahl von Gestaltungen der Mezzanine-Finanzierung anzutreffen, die sich z.B. in der Form von typisch oder atypisch stillen Beteiligungen (vgl. stiller Gesellschafter), Genussscheinen oder Wandel-/Optionsanleihen konkretisieren. Abhängig von der Form und der Ausgestaltung werden Mezzanine-Finanzierungsinstrumente bilanziell entweder dem Eigenkapital oder dem Fremdkapital zugerechnet.

4. Anbieter: Inzwischen haben sich in Deutschland neben den spezialisierten Structured-Finance-Abteilungen der Großbanken auch bankenunabhängige Mezzanine-Geber etabliert, auf die v.a. im Rahmen komplexer Finanzierungen - z.B. bei der Durchführung von MBOs - zurückgegriffen wird.

{kind=link}

{kind=link}