Mietwohngrundstücke

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

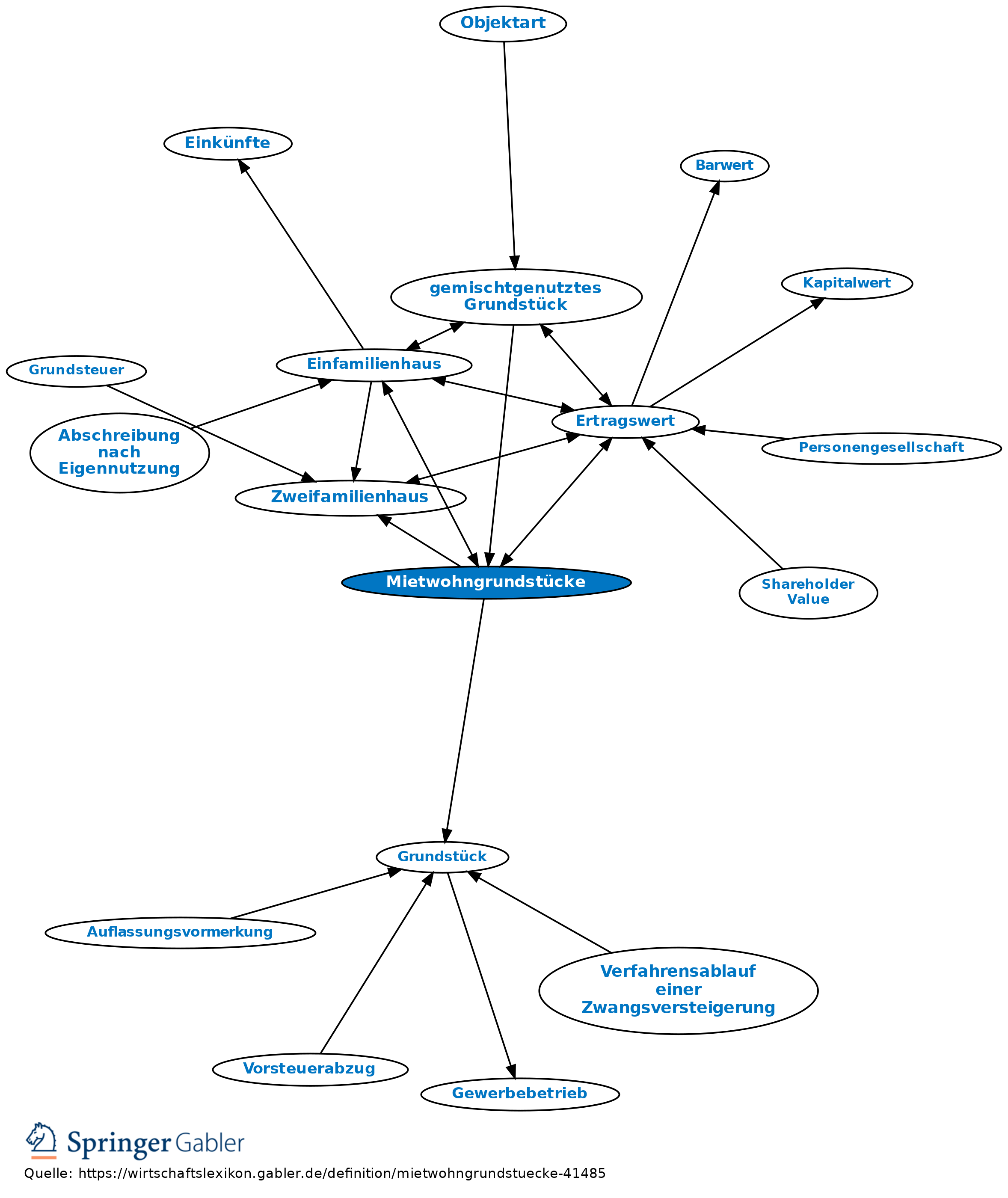

Grundstücksart im Sinn des Bewertungsgesetzes; relevant bei der Einheitsbewertung für Zwecke der Grundsteuer. Bebaute Grundstücke, die zu mehr als 80 Prozent (berechnet nach der Jahresrohmiete) Wohnzwecken dienen und weder Einfamilienhaus noch Zweifamilienhaus sind (§ 75 II BewG).

Bewertung für Grundsteuer: Grundsätzlich nach dem Ertragswertverfahren (§ 76 I, §§ 78 ff. BewG; vgl. Ertragswert); ausnahmsweise nach dem Sachwertverfahren (§ 76 III, §§ 83 ff. BewG; vgl. Sachwert; Grundstücksbewertung).

Für Grunderwerbsteuerzwecke ist der Bedarfswert bei der Bewertung von Mietwohngrundstücken heranzuziehen. Für Erbschaftsteuerzwecke ist nach der Erbschaftsteuerreform - wirksam ab dem 1.1.2009 - grundsätzlich der gemeine Wert zugrunde zu legen.

Vgl. Grundstücksbewertung.

{kind=link}

{kind=link}