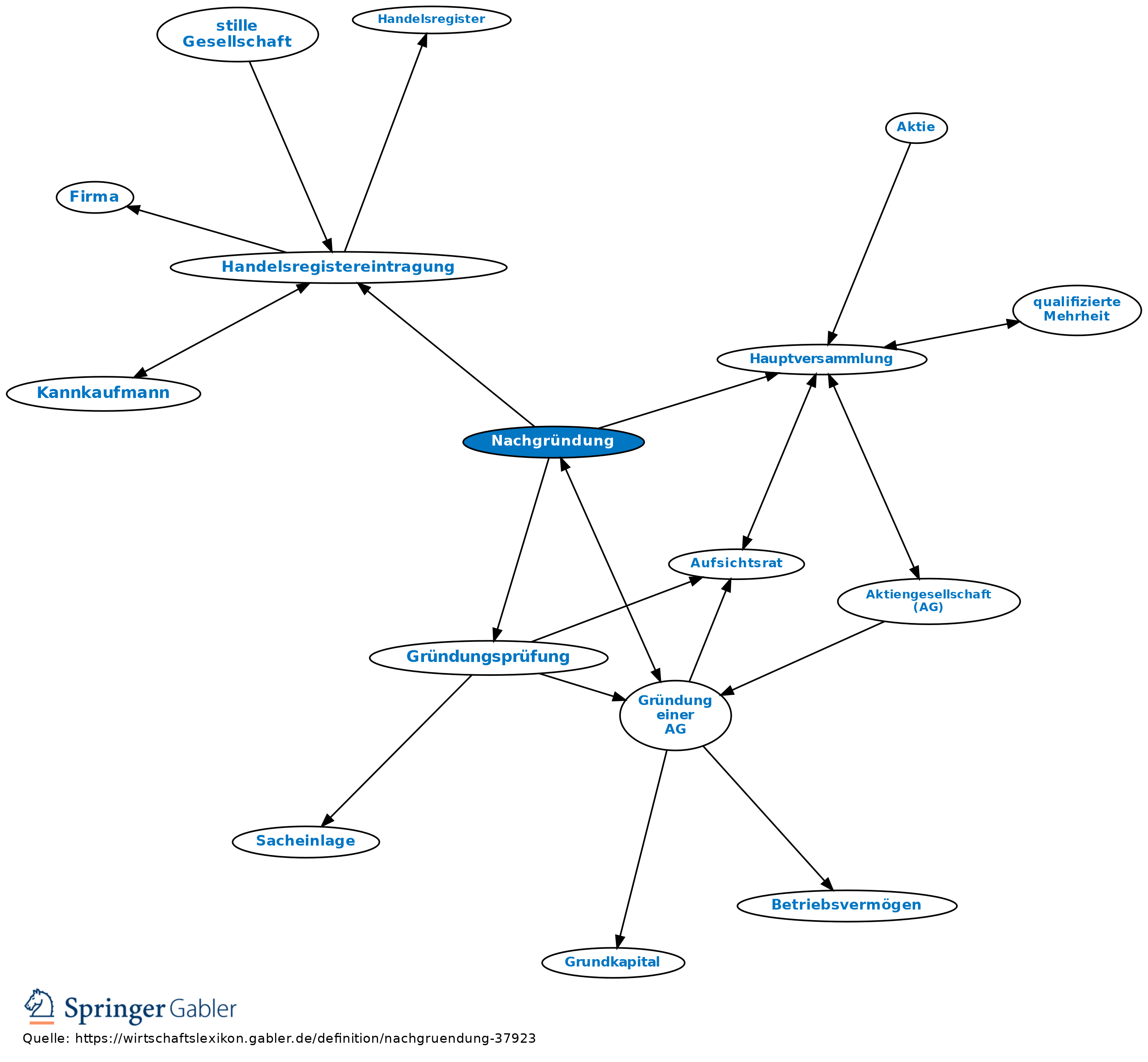

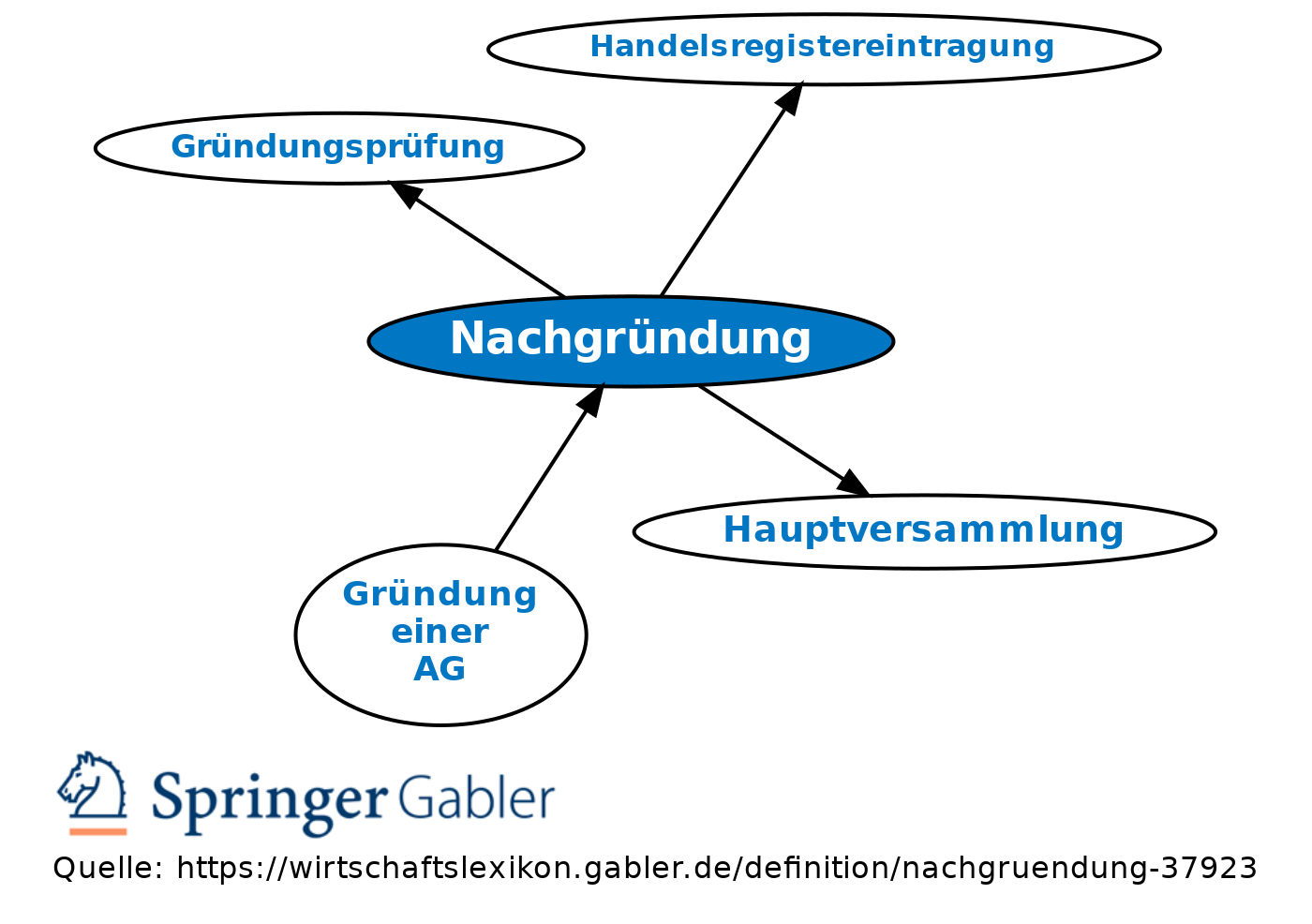

Nachgründung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

umschreibt Verträge, welche die Aktiengesellschaft in den ersten beiden Jahren nach ihrer Errichtung mit einem bestimmten Personenkreis, nämlich Gründern oder Aktionären, die mit mehr als zehn Prozent an der Gesellschaft beteiligt sind, abschließt und aufgrund derer die Gesellschaft Anlagen oder sonstige Vermögensgegenstände zu einer zehn Prozent ihres Grundkapitals übersteigenden Vergütung erwerben soll (§ 52 I AktG). Die Vertretungsmacht des Vorstands (§ 78 AktG) wird für Verträge dieser Art dahingehend beschränkt, dass ihre Wirksamkeit u.a. von folgenden Voraussetzungen abhängig gemacht wird:

(1) Zustimmung der Hauptversammlung (HV).

(2) Eintragung in das Handelsregister (Handelsregistereintragung).

(3) Prüfung durch einen oder mehrere Gründungsprüfer (Gründungsprüfung). Durch die Voraussetzungen soll die Umgehung der Sachgründungsvorschriften (§§ 27, 32 ff. AktG) verhindert und letztlich die Kaufpreisaufbringung gesichert werden. Des Weiteren wird die Aktiengesellschaft dadurch vor übermäßiger Einflussnahme ihrer Gründer auf den Vorstand bewahrt.

{kind=link}

{kind=link}