Nachhaltigkeitsfaktor

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

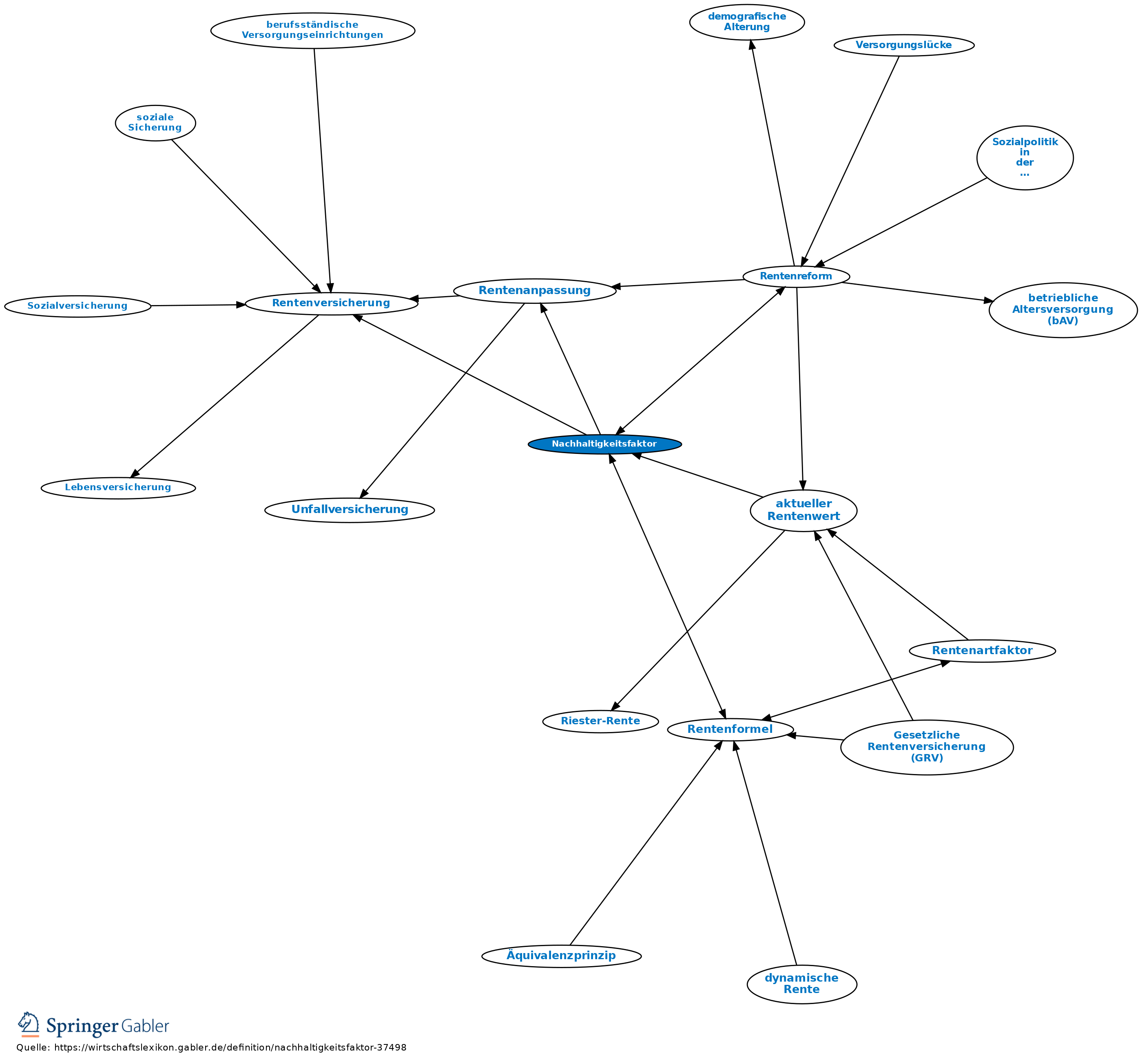

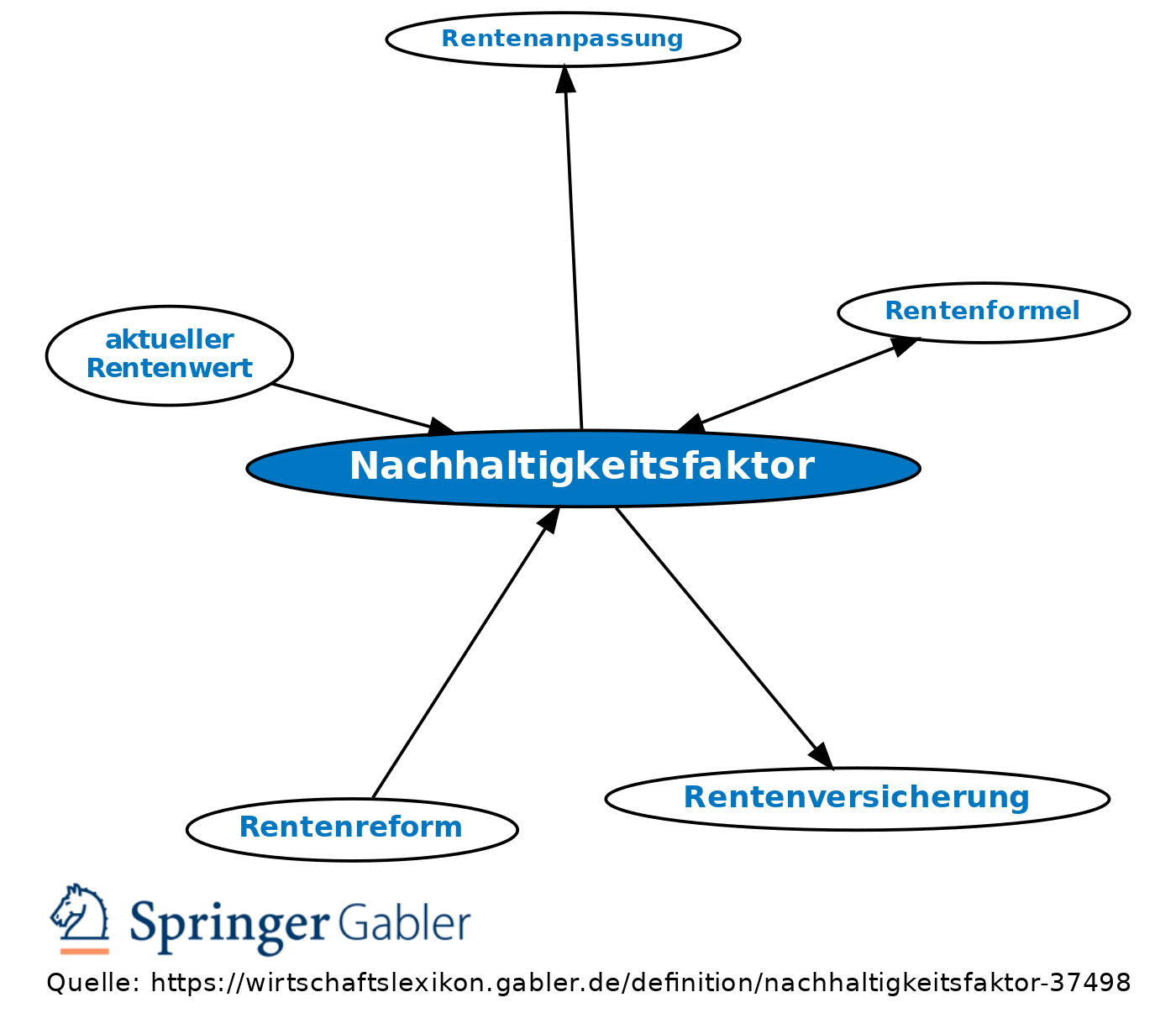

durch das Gesetz zur Sicherung der nachhaltigen Finanzierungsgrundlagen in der gesetzlichen Rentenversicherung (RV-Nachhaltigkeitsgesetz) zur Ergänzung der Rentenformel der gesetzlichen Rentenversicherung eingeführter Faktor, der bewirkt, dass der Anstieg der Renten bei einer Erhöhung der Zahl der Rentner im Verhältnis zur Zahl der Beitragszahler gedämpft wird und die Beitragszahler dadurch entlastet werden (§ 68 Abs. 1 Satz 3 Nr. 3, Abs. 4 SGB VI). Die jährliche Rentenanpassung wird durch den Nachhaltigkeitsfaktor vom Verhältnis von Rentnern zu Beitragszahlern abhängig gemacht. Das bedeutet, dass sich die Rentenanpassung vermindert, wenn sich die Zahl der Rentner zulasten der Beitragszahler verändert und umgekehrt.

Vgl. auch Rürup-Kommission.

{kind=link}

{kind=link}