Nachlassinsolvenz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

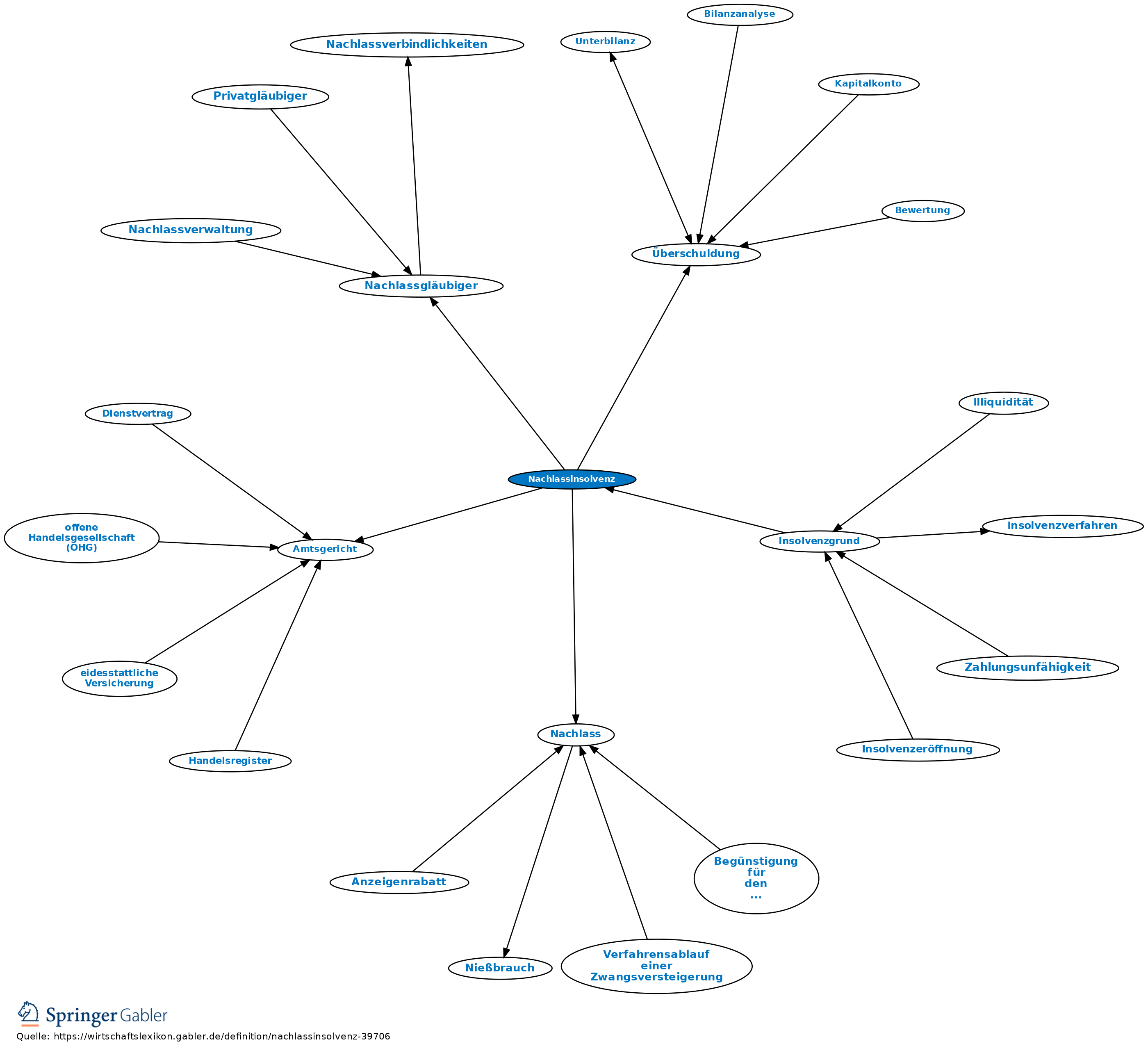

1. Begriff: Eine nur den Nachlass als Sondervermögen des Erben ergreifende Sonderinsolvenz (§§ 315–331 InsO, §§ 1980 ff. BGB). Möglich nur über den ganzen Nachlass, nicht über einen Erbteil.

2. Zweck der Nachlassinsolvenz ist, im Interesse des Erben und der Nachlassgläubiger eine Trennung des Nachlasses vom sonstigen Vermögen zu erreichen.

3. Antragsberechtigt: Erbe, Nachlassverwalter, Testamentsvollstrecker, Nachlasspfleger und jeder Nachlassgläubiger; verpflichtet dazu (zur Vermeidung der Schadensersatzpflicht) Erbe und Nachlassverwalter. Alleiniger Insolvenzgründe sind Überschuldung des Nachlasses, Zahlungsufähigkeit und, wenn der Erbe oder Nachlassverwalter die Eröffnung des Verfahrens beantragt, auch die drohende Zahlungsunfähigkeit (§ 320 InsO).

4. Zuständig ist das Amtsgericht, in dessen Bezirk der Erblasser z.Z. seines Todes den allg. Gerichtsstand hatte.

5. Insolvenzgläubiger sind nur die Nachlassgläubiger und solche Gläubiger, deren Forderungen aus der bisherigen Nachlassbehandlung entstanden sind, nicht aber Privatgläubiger der Erben.

6. Bes. Bestimmungen der InsO (§§ 321–331 InsO) sollen erreichen, dass der Nachlass soweit möglich so wiederhergestellt wird, wie er z.Z. des Erbfalls bestand.

7. Die Haftung des Erben wird durch die Nachlassinsolvenz auf den Nachlass beschränkt.

{kind=link}

{kind=link}