Nachsichtakkreditive

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

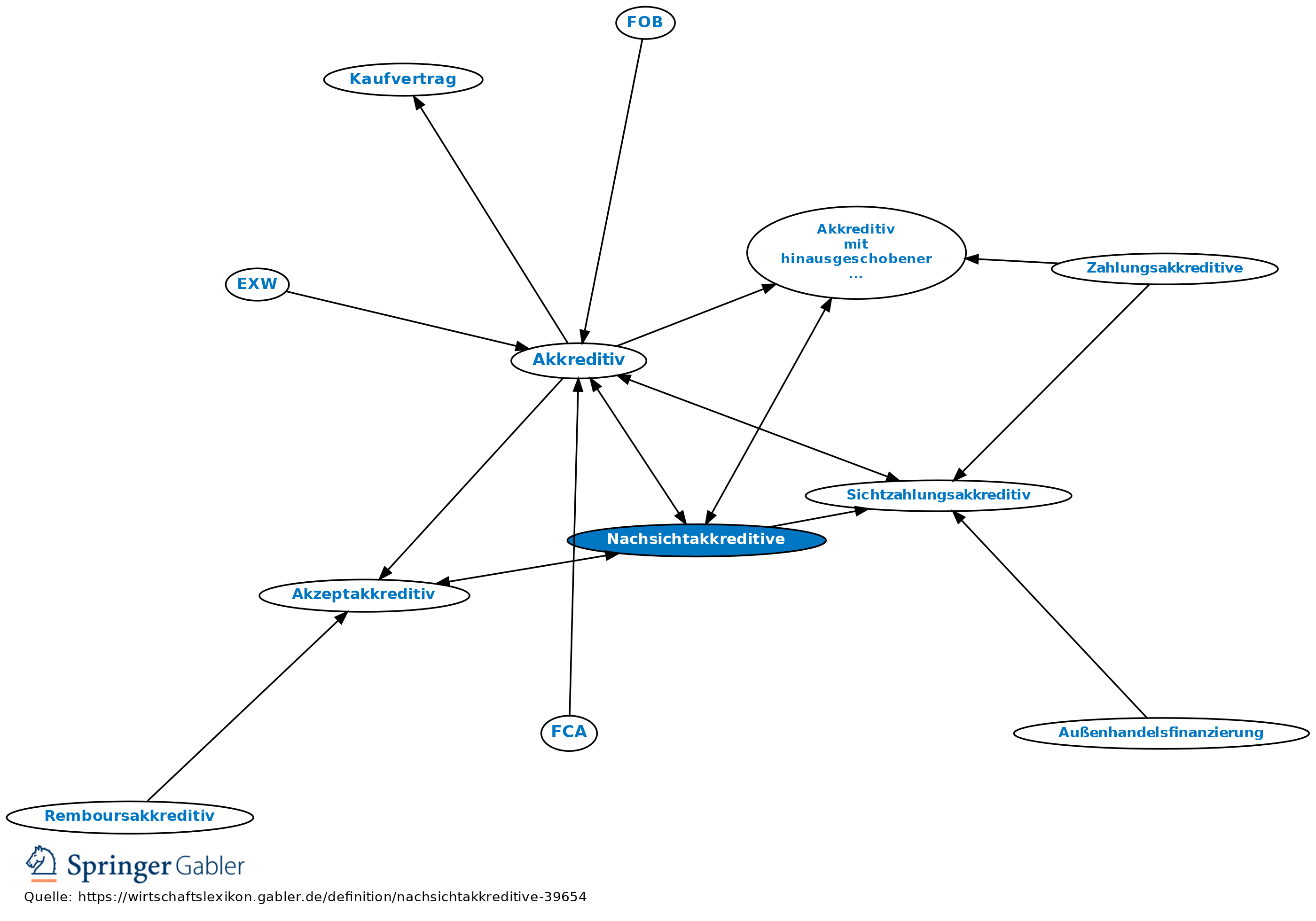

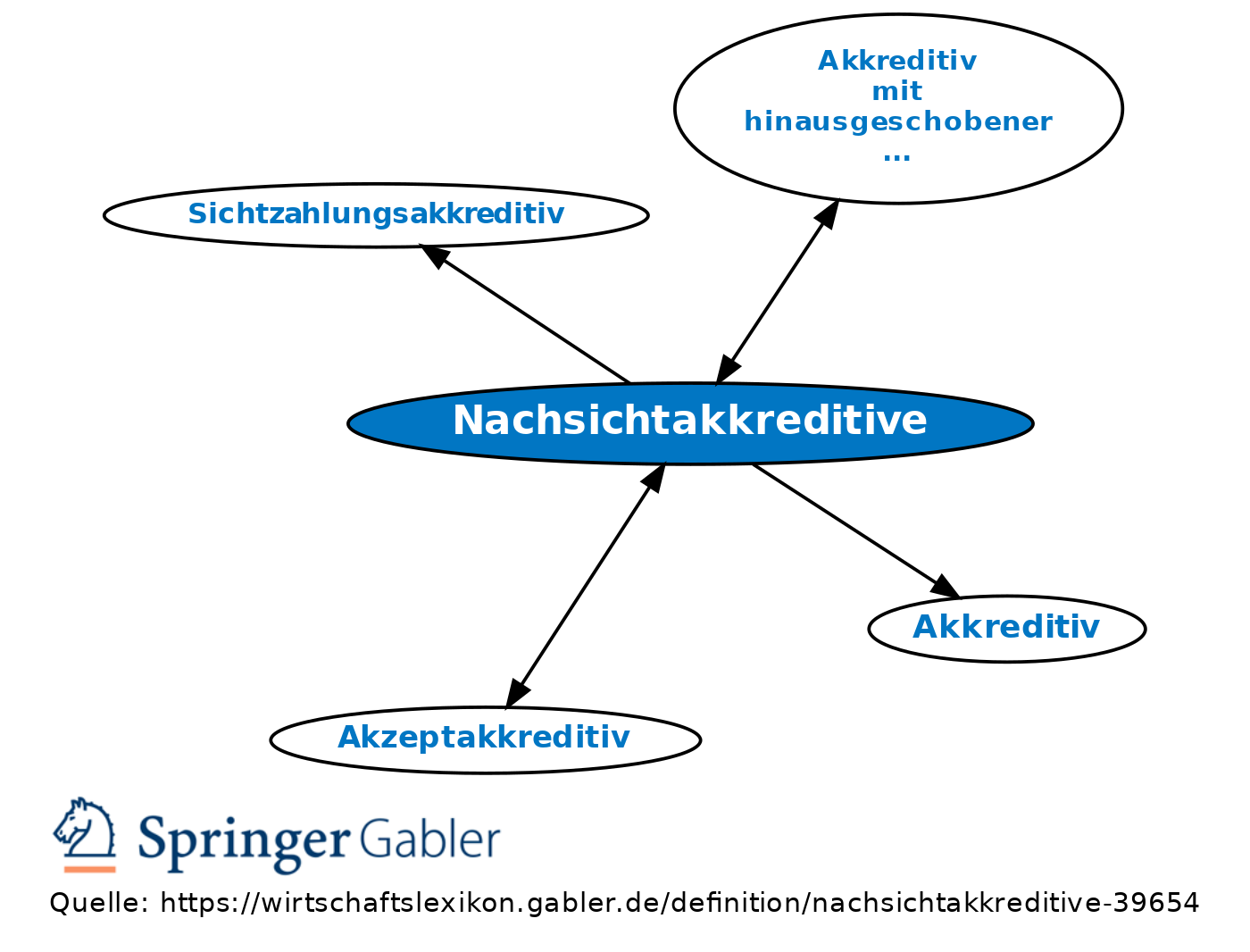

Oberbegriff für Akkreditive, bei denen die Auszahlung des Akkreditivgegenwerts an den Begünstigten nicht im Gegenzug zur Dokumentenaufnahme erfolgt (wie dies bei Sichtzahlungsakkreditiven grundsätzlich der Fall ist), sondern erst nach Ablauf der sog. Nachsichtfrist. Zu den Nachsichtakkreditiven zählen die Akkreditive mit hinausgeschobener Zahlung (Deferred-Payment-Akkreditive) sowie die Akzeptakkreditive, bei denen der Zahlungszeitpunkt bis zur Wechselfälligkeit hinausgeschoben ist.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.