Nationales Zollrecht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

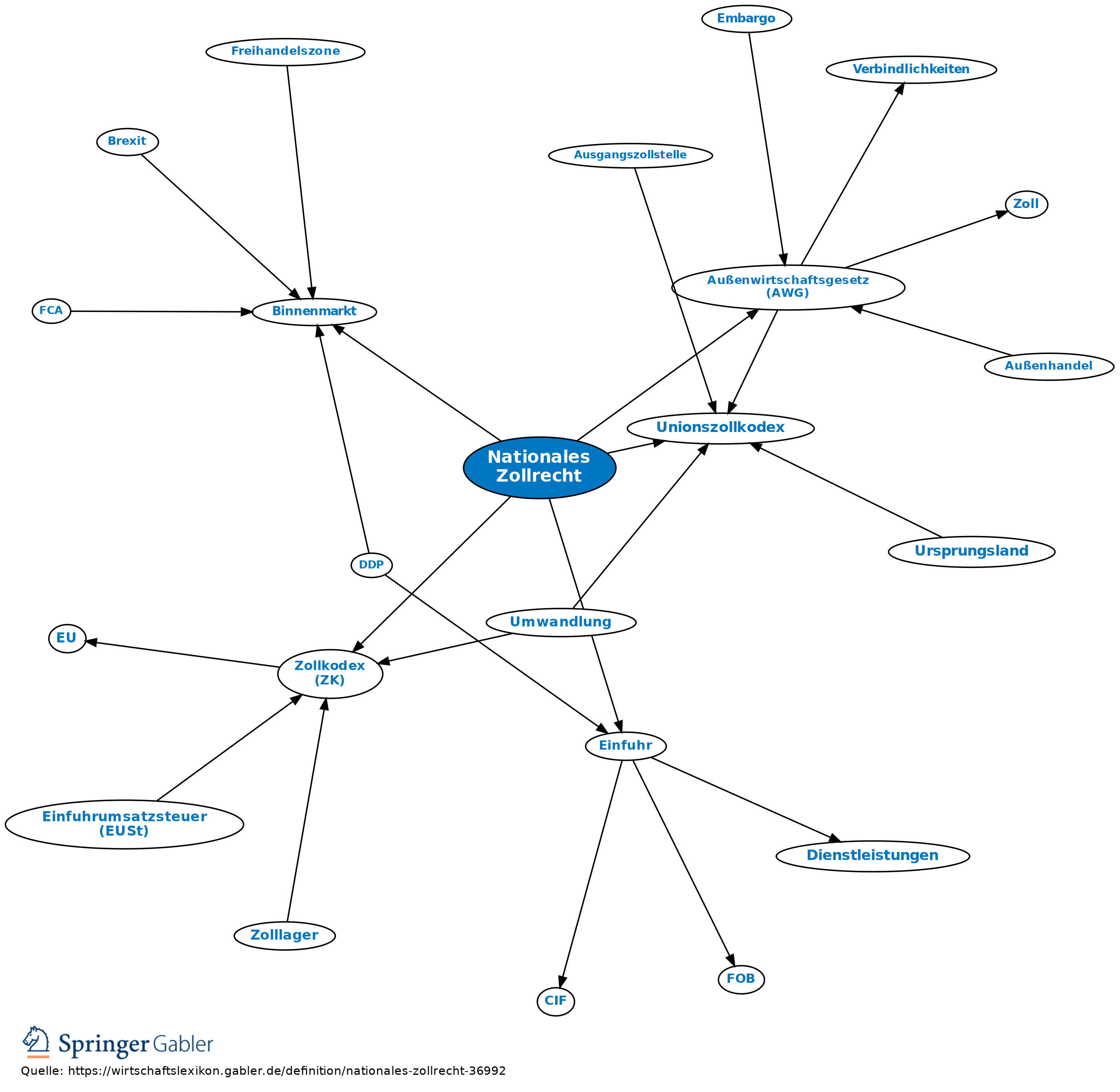

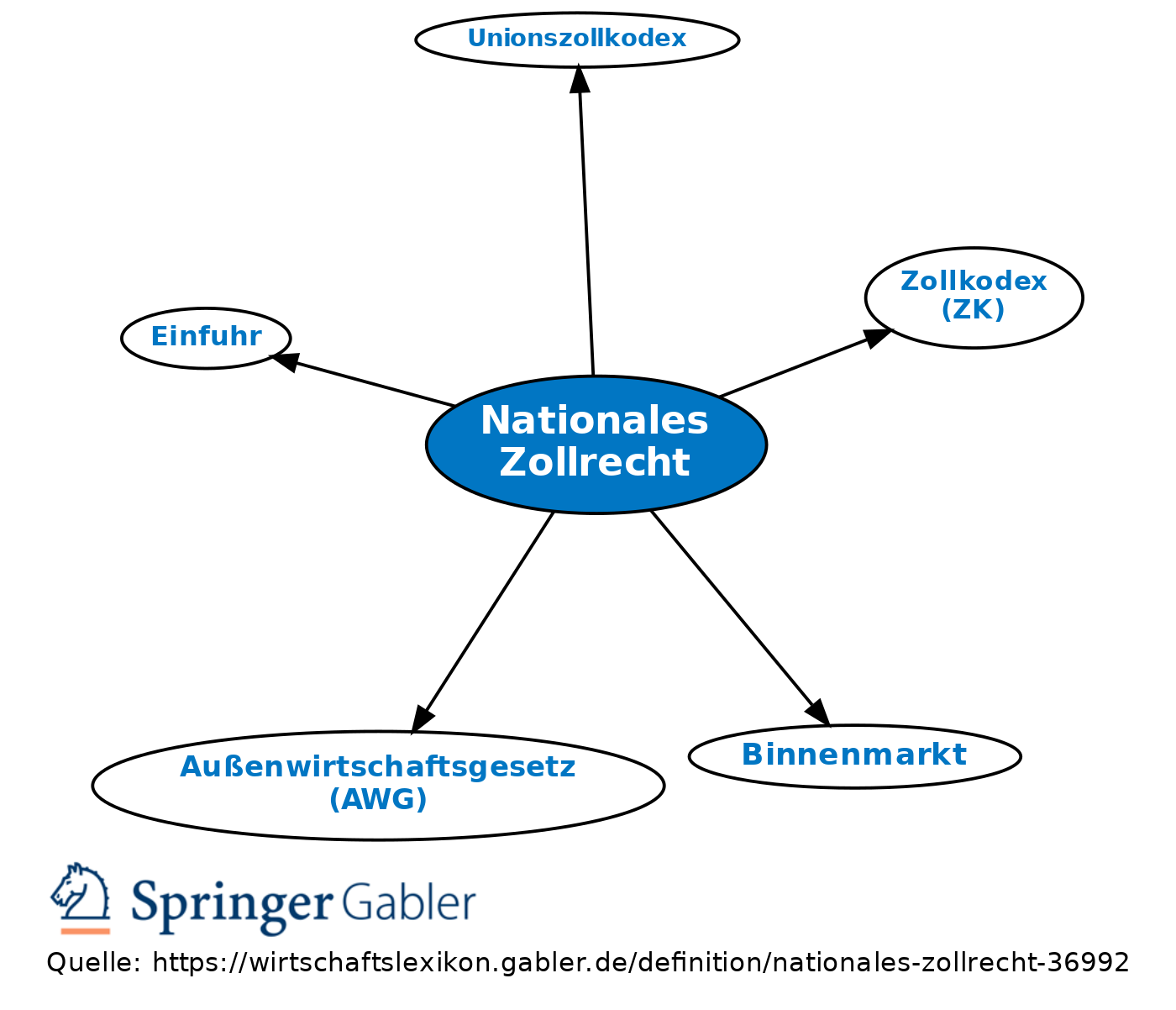

1. Begriff: Der Zollkodex (ZK) und seine Durchführungsverordnung (ZK-DVO) sehen außer der weiteren Anwendung bisheriger Gemeinschaftsregelungen für bestimmte Bereiche die Fortgeltung des nationalen Zollrechts der EU-Mitgliedsstaaten auf ihrem Gebiet vor. Es handelt sich hierbei u.a. um spezielle Vorschriften bes. hinsichtlich der Zuständigkeiten, einzelner Zollbefreiungen, über die Erfassung des Warenverkehrs, die Befugnisse der Zollverwaltung, den grenznahen Raum an der EU-Außengrenze (früher Zollgrenzbezirk), Beistandspflichten anderer Behörden, die Pauschalierung, die Ermächtigung für Verfahrensregelungen sowie Zollordnungswidrigkeiten und Zollstraftaten. Diese materiellen und formellen Rechtsvorschriften sind v.a. aus dem Zollgesetz (ZG) von 1961 und der Allgemeinen Zollordnung (AZO) entnommen und im Zollverwaltungsgesetz (ZollVG) vom 21.12.1993 und in der Zollverordnung (ZollV) vom 31.12.1993 m. spät. Änd. zusammengefasst worden; ZG und AZO wurden aufgehoben. Neben dem ZollVG und der ZollV bestehen die Einreise-Freimengen-Verordnung (EF-VO) und die Einfuhr-Verbrauchsteuer-Befreiungsverordnung (EVerbrStBV). Diese Situation des nationalen Zollrechts hat sich mit dem Unionszollkodex (UZK) im Unionszollrecht nicht geändert.

2. Dienstvorschriften: Hinzu kommen die Dienstvorschriften des Bundesministerium der Finanzen (BMF) für die Bundesfinanzverwaltung (E-VSF). Sie sind zwar an die Organe der Zollverwaltung gerichtet und für diese verbindlich, enthalten jedoch eine Reihe von Bestimmungen, die eine unmittelbare Bedeutung auch für die Personen haben, die zollrechtliche Pflichten erfüllen müssen. Über Art. 3 GG und den Grundsatz der Selbstbindung der Verwaltung entfalten sie bei Ermessensausübung der Zollstellen gegenüber dem Wirtschaftsbeteiligten unmittelbare Geltung.

3. Marktordnungsrecht: Auf Agrarzölle (früher Abschöpfungen), die in den EU-Mitgliedsstaaten aufgrund der gemeinsamen Marktorganisationen für landwirtschaftliche Erzeugnisse erhoben werden, finden die für Zölle geltenden Vorschriften Anwendung. Ergänzend treten die Vorschriften im Marktordnungsgesetz (MOG) hinzu.

4. Außenwirtschaft: Inhaltlich stimmt das Zollrecht stark mit dem Außenwirtschaftsrecht überein, das national im Außenwirtschaftsgesetz (AWG), der Außenwirtschaftsverordnung (AWV) und den Dienstvorschriften der Bundesfinanzverwaltung (E-VSF) seinen Niederschlag gefunden hat. Die materiellen außenwirtschaftsrechtlichen Vorschriften wurden in der EU sukzessiv harmonisiert oder auch unmittelbar durch Ratsverordnungen geregelt, während das Verfahrensrecht in der nationalen Kompetenz verblieb. Die Vorschriften über die Überwachung der Ausfuhr und das Ausfuhrverfahren wurden in den ZK und in die ZK-DVO sowie den UZK und die UZK-DVOen aufgenommen. Für die Einfuhr verweist der ZK jedoch lediglich auf die Anwendung der „handelspolitischen Maßnahmen”, im Übrigen enthalten weder ZK und ZK-DVO noch der UZK und die UZK-DVOen spezielle Regelungen, weswegen das außenwirtschaftsrechtliche Einfuhrverfahren der AWV zu beachten ist. Die AWV enthält darüber hinaus zahlreiche Ordnungswidrigkeitentatbestände hinsichtlich von Zuwiderhandlungen gegen das Gemeinschaftszollrecht, bzw. Unionszollrecht.

5. Umsatzsteuer: Die Vorschriften des UStG hinsichtlich der Einfuhr-Umsatzsteuer (EUSt) für Einfuhren, bzw. der Umsatzsteuer für Ausfuhren beruhen auf EG-Richtlinien und wurden ab 1.1.1993 an den Gemeinsamen Binnenmarkt angepasst.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Nationales Zollrecht

Nationales Zollrecht

- Agrarzoll

- Ausfuhrverfahren

- Außenwirtschaftsgesetz (AWG)

- Außenwirtschaftsverordnung (AWV)

- Binnenmarkt

- E-VSF

- Einfuhr

- Einfuhr-Verbrauchsteuer-Befreiungsverordnung (EVerbrStBV)

- Einreise-Freimengen-Verordnung (EF-VO)

- Gemeinschaftszollrecht

- grenznaher Raum

- Marktordnungsgesetz (MOG)

- Pauschalierung

- Unionszollkodex

- Unionszollrecht

- Zollkodex (ZK)

- Zollkodex (ZK)

- Zollordnungswidrigkeit

- Zollstelle

- Zollverwaltung

- Zollverwaltungsgesetz (ZollVG)