GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

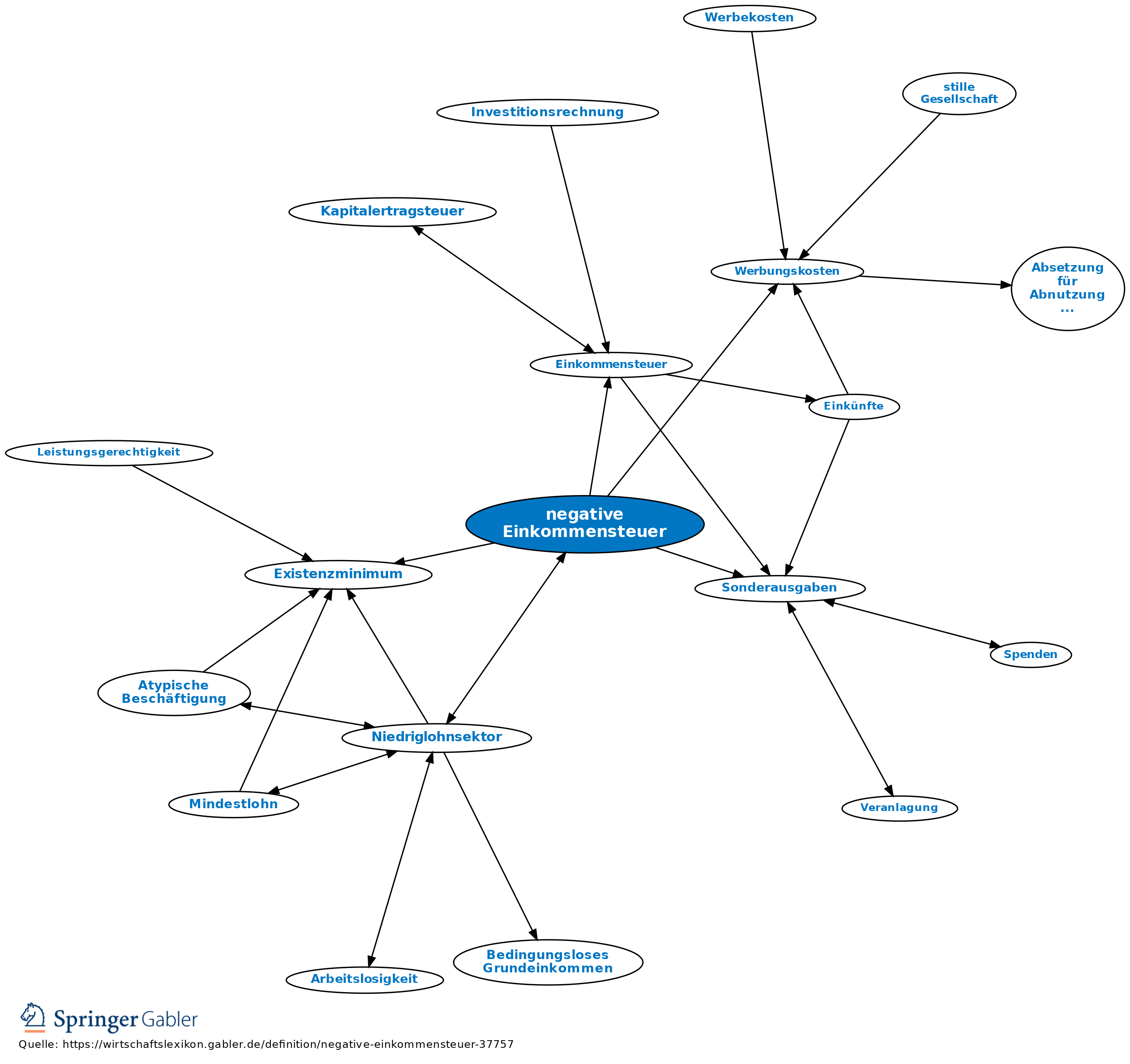

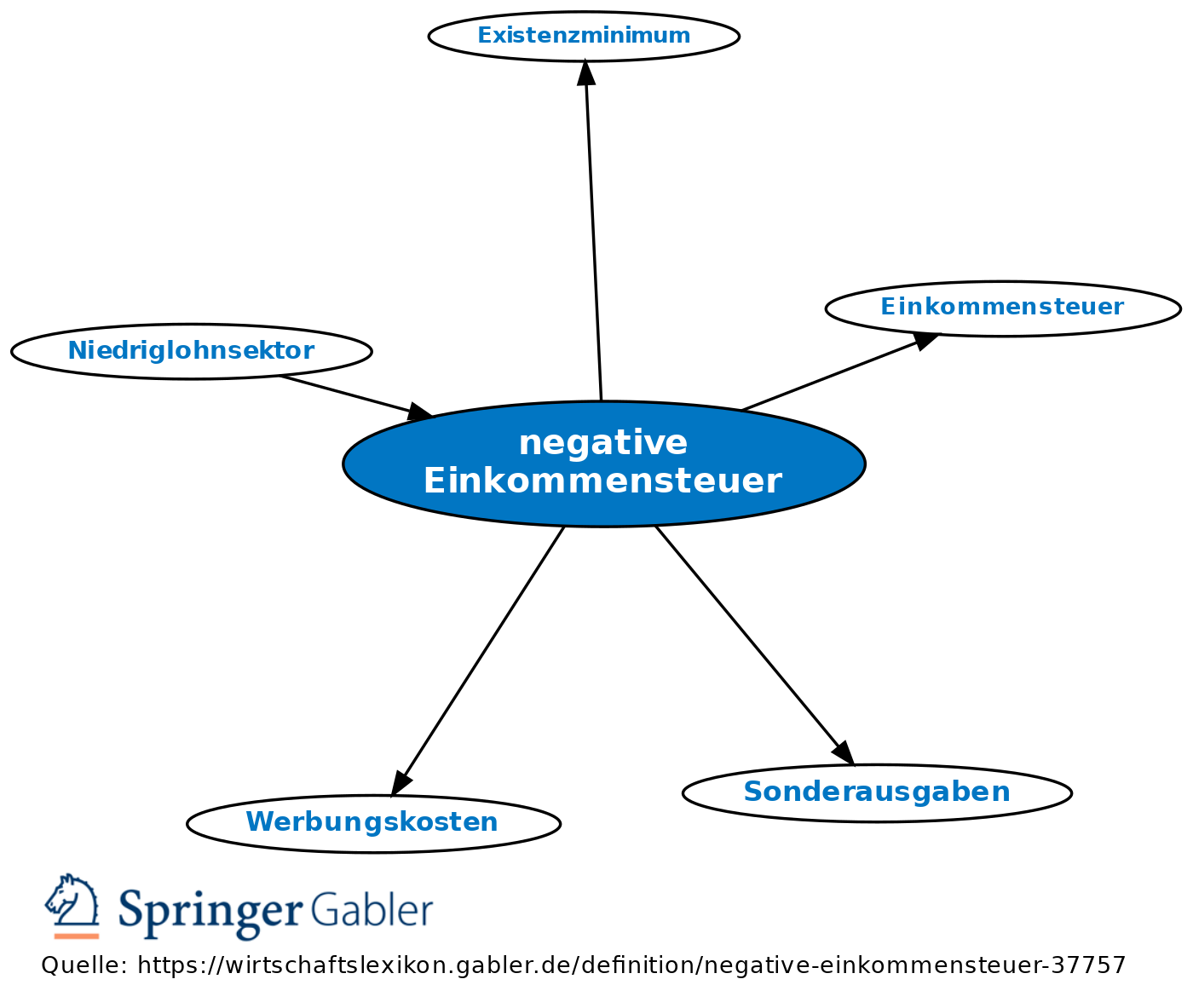

negative Einkommensteuer

Übersicht

zuletzt besuchte Definitionen...

ein die Einkommensteuer und die Personaltransfers (Transfers) integrierendes System. Jeder Bürger ohne Einkommen erhält vom Staat eine das Existenzminimum deckende Unterstützungszahlung (Transferleistung, daher negative Einkommensteuer); diese nimmt in dem Maße ab, wie der Bürger eigenes Einkommen erzielt. Ab einer politisch festgelegten Armutsgrenze beginnt die „positive” Einkommensteuer, d.h. die steuerliche Belastung. Die Armutsgrenze muss so gelegt werden, dass das allg. Existenzminimum, Pauschalen für Werbungskosten und Sonderausgaben, Arbeitnehmer-, Kinder- und Weihnachts-Freibeträge unbesteuert bleiben.

Vor-/Nachteil: Der negativen Einkommensteuer wird eine erhebliche Einsparung an Verwaltungskosten, aber auch der Verlust des Arbeitsanreizes nachgesagt.

{kind=link}

{kind=link}