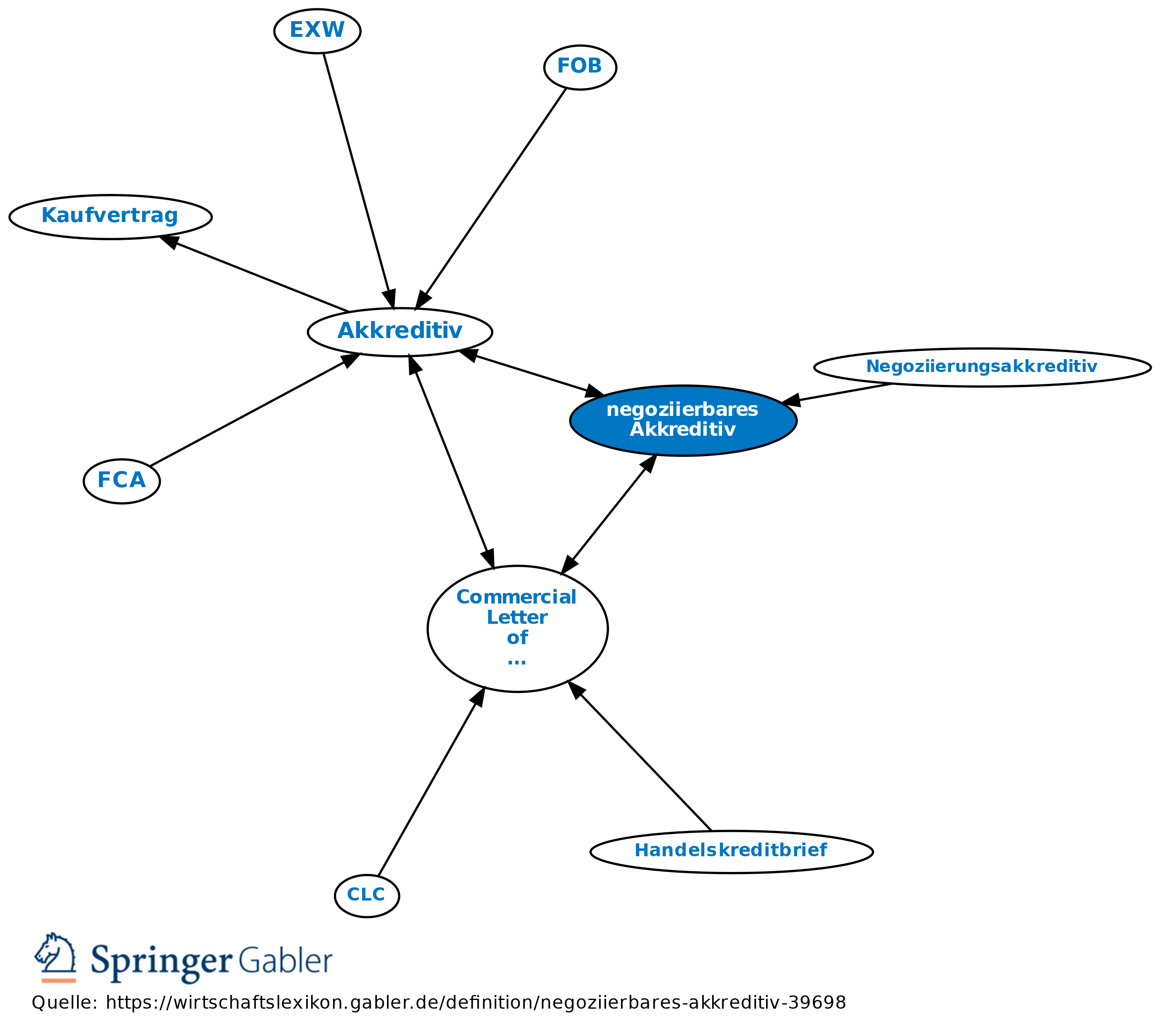

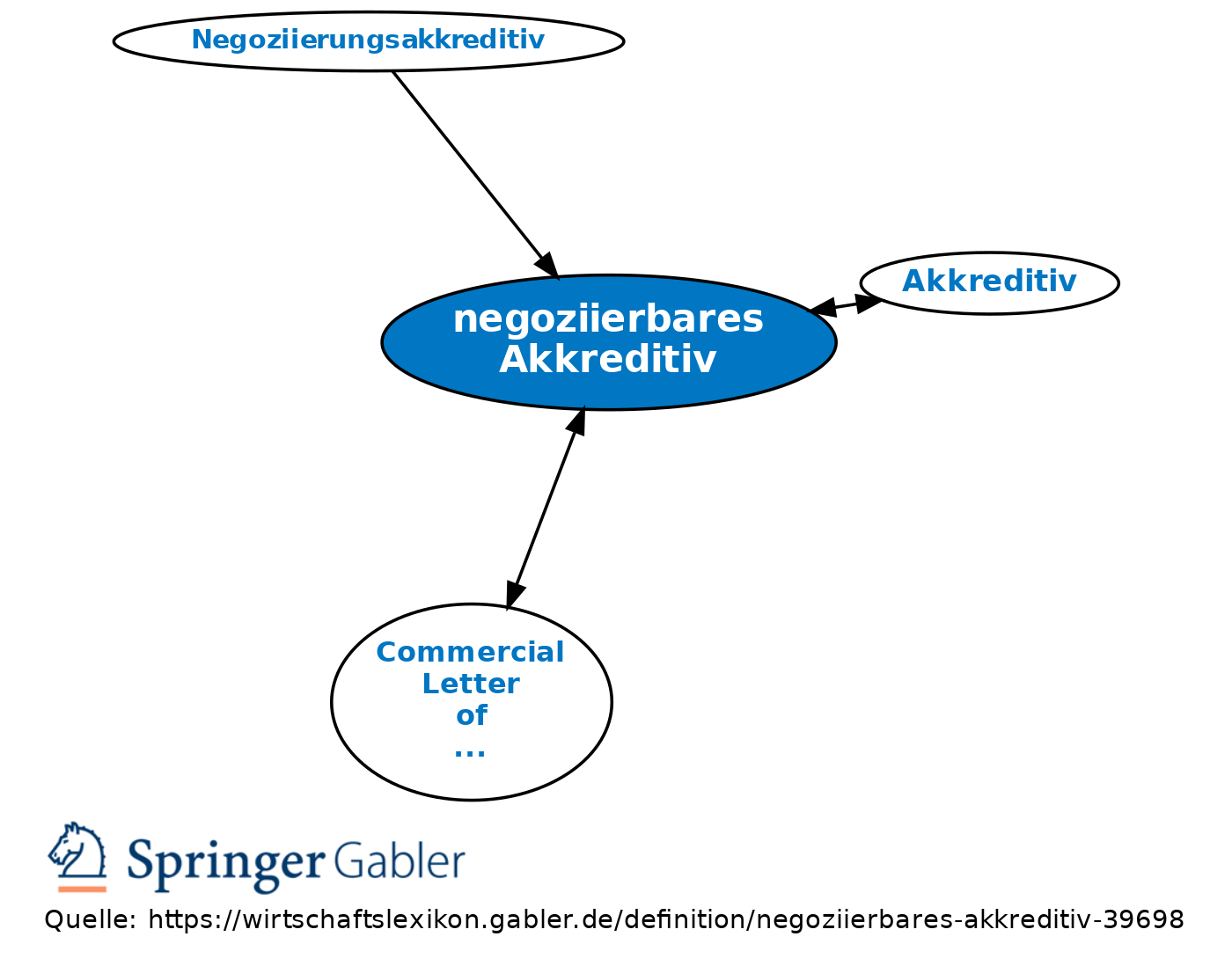

negoziierbares Akkreditiv

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Negoziierungsakkreditiv; umfasst die feststehende Verpflichtung der akkreditiveröffnenden Bank, vom Akkreditivbegünstigten gezogene Tratten und/oder unter dem negoziierbaren Akkreditivbegünstigten vorgelegte Dokumente ohne Rückgriff auf Aussteller und/oder gutgläubige Inhaber zu bezahlen, sofern die im Akkreditiv vorgeschriebenen Dokumente vorgelegt werden und die Akkreditivbedingungen erfüllt sind. Der Ausdruck negoziierbares Akkreditiv (bzw. „Negoziierung”) findet in Praxis und Literatur keine einheitliche Anwendung. Die Eigenheiten des negoziierbaren Akkreditivs sind am ehesten beim Commercial Letter of Credit erkennbar.

Vgl. auch Akkreditiv.

{kind=link}

{kind=link}