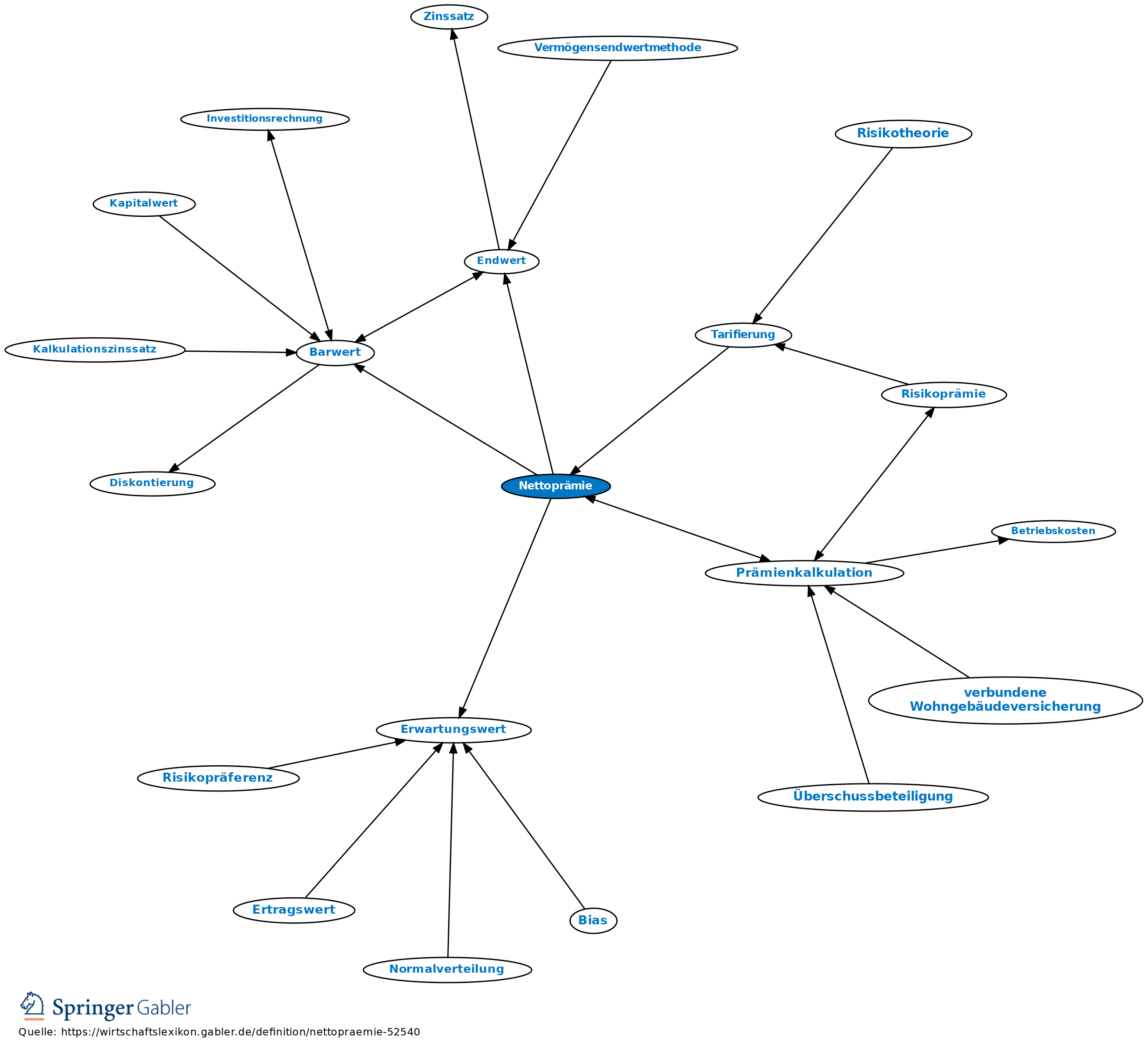

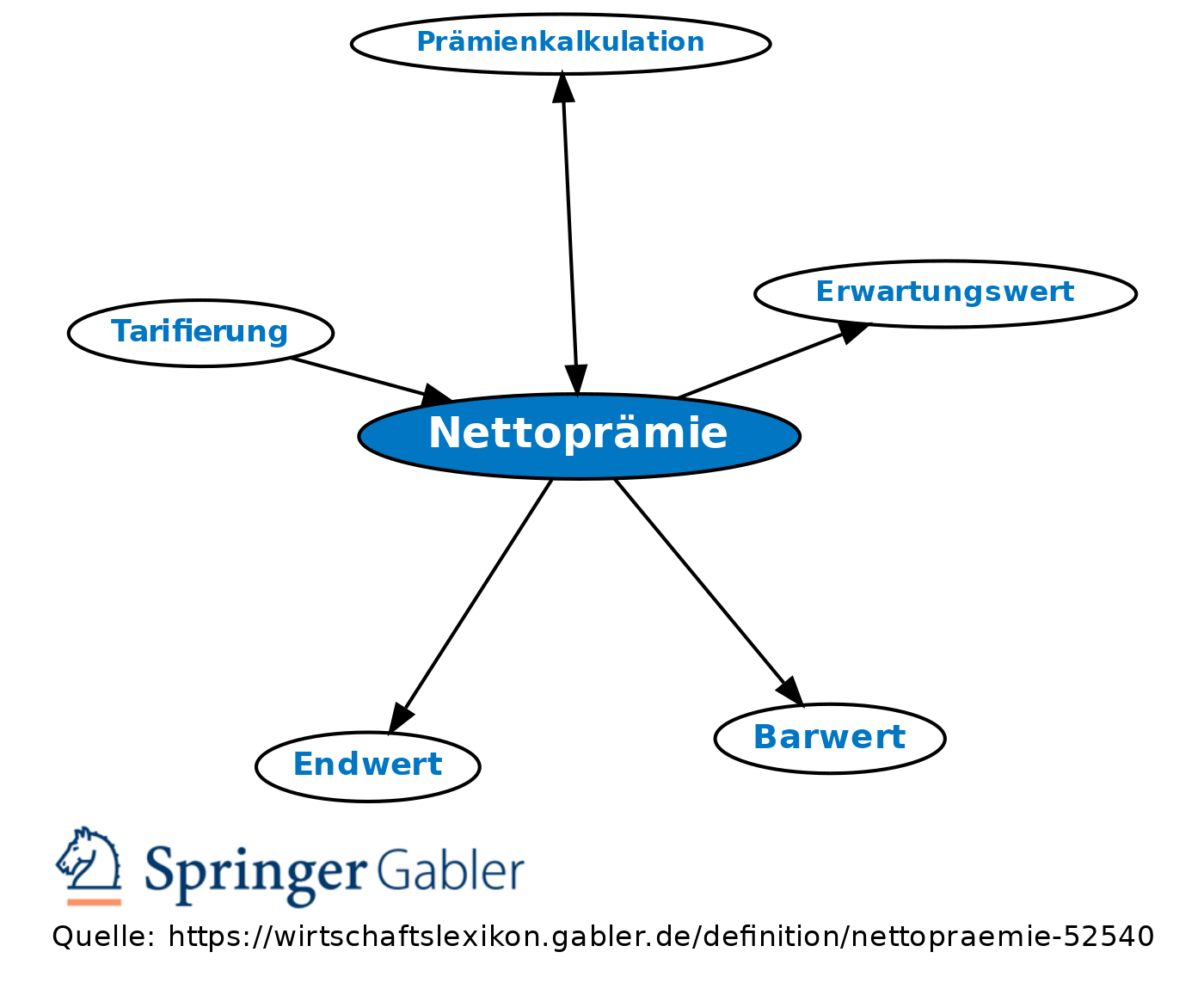

Nettoprämie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Versicherung i.Allg.

- Lebensversicherung im Speziellen

- Im Zusammenhang mit der passiven Rückversicherung

Versicherung i.Allg.

Nach dem versicherungstechnischen Äquivalenzprinzip jährlich über die vereinbarte Zahlungsdauer zu entrichtende Prämie, deren Barwert – ermittelt mit den für die Prämienkalkulation unterstellten Schadeneintrittswahrscheinlichkeiten und den durchschnittlichen Schadenhöhen – dem mit den gleichen Grundlagen gerechneten Barwert der Versicherungsleistungen entspricht. Die Nettoprämie eines zufälligen Risikos ist als dessen Erwartungswert definiert.

Lebensversicherung im Speziellen

Begriff

Wie oben. Zu den Rechnungsgrundlagen zählen hier – im Sinne der Schadeneintrittswahrscheinlichkeit – die unterstellten biometrischen Ausscheidewahrscheinlichkeiten. Hinzu kommt der Rechnungszins. Bei einer Versicherung gegen Einmalprämie stimmt die Nettoprämie mit dem Barwert der Versicherungsleistungen überein.

Nettoprämie und Deckungsrückstellung

Die Nettoprämie spielt auch bei der Berechnung der ungezillmerten Deckungsrückstellung in der Lebensversicherung eine Rolle, die der Differenz zwischen dem Barwert der Versicherungsleistungen und dem Barwert der zum Bewertungszeitpunkt noch ausstehenden Nettoprämie entspricht. Die ungezillmerte Deckungsrückstellung nach m Versicherungsjahren entspricht dem Endwert der bis zu diesem Zeitpunkt mit dem Rechnungszins aufgezinsten Sparprämien. Im Gegensatz zur gezillmerten Deckungsrückstellung findet hier also eine Saldierung mit dem Barwert der noch nicht getilgten zillmerfähigen Abschlusskosten nicht statt. Siehe auch Zillmern, gezillmerte Nettoprämie.

Im Zusammenhang mit der passiven Rückversicherung

Versicherungsprämie, die dem Erstversicherer nach Abgabe von Anteilen an den Rückversicherer (Rückversicherungsprämie) verbleibt. Wird auch als Prämie für eigene Rechnung (Prämie f.e.R., Nettoprämie) bezeichnet. Gegensatz: Bruttoprämie.

{kind=link}

{kind=link}