Neues Steuerungsmodell (NSM)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

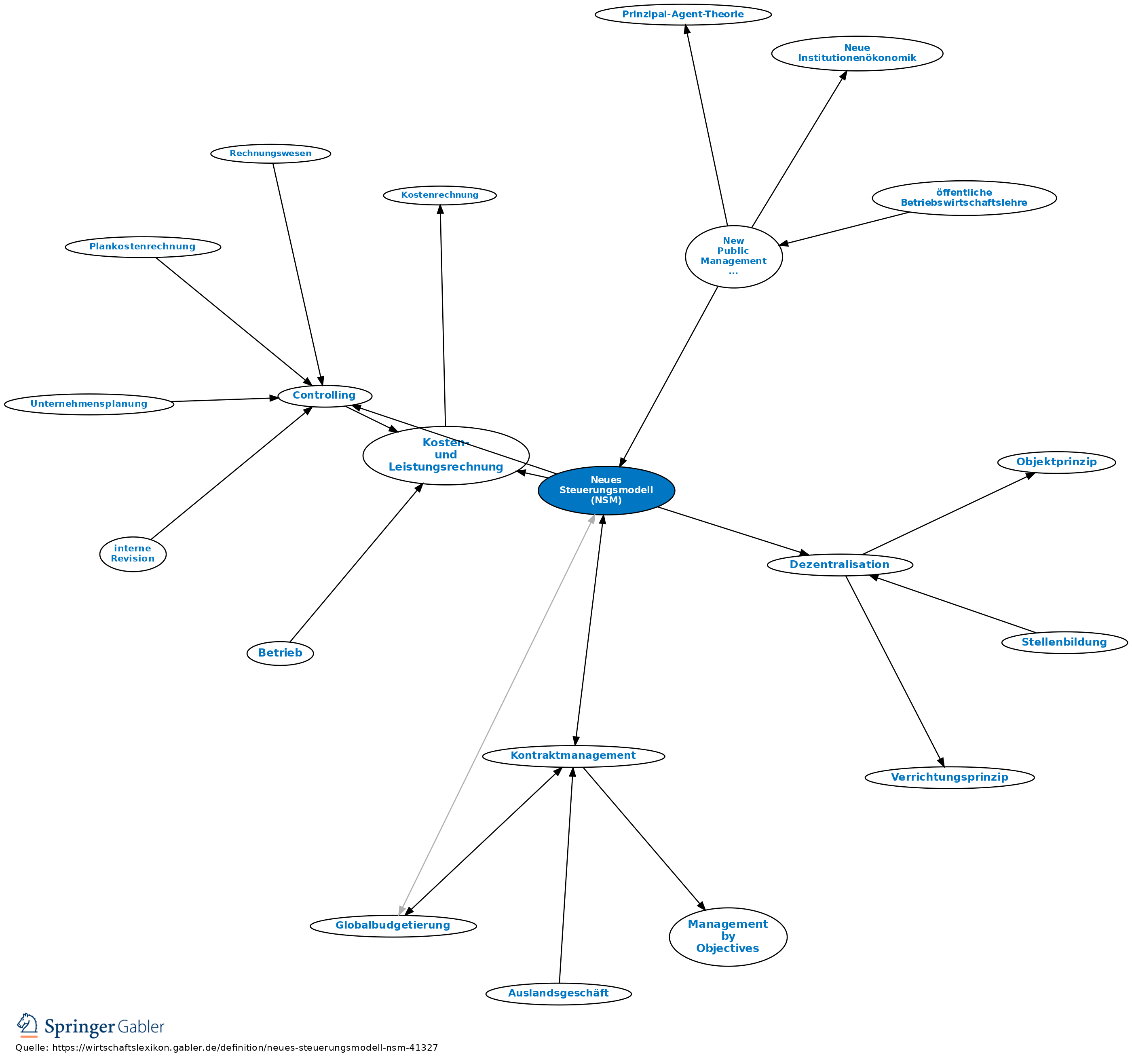

1. Begriff: von der Kommunalen Gemeinschaftsstelle für Verwaltungsvereinfachung (KGSt) Anfang der 1990er-Jahre entwickeltes Konzept für die kommunale Verwaltungsreform in der Bundesrepublik Deutschland. Das Neue Steuerungsmodell (NSM) gilt als die deutsche Ausprägung des New Public Managements. Das NSM ist dabei zu einem zentralen Leitbild der Reform(debatte) geworden, das inzwischen zwar klar an Prominenz verloren hat aber durch kein neues Leitbild abgelöst wurde. Lange - und mitunter immer noch - wird NSM dabei als Synonym für (eine managementorientierte) Verwaltungsmodernisierung verwendet.

2. Inhalt: Das NSM skizzierte ein Konzept einer neuen Verwaltungsführung und -steuerung, das auf dem Zusammenwirken bzw. der Anpassung verschiedenster Steuerungsmechanismen in der Verwaltung beruht. Ziel war eine aktiv (strategisch) geführte, kundenorientierte Verwaltung, die sich neben Legalität und Legimität auch über Effektivität und Effizienz ausweist. Das Konzept basiert auf drei wesentlichen, eng miteinander verknüpften Kernelementen: Einer dezentralen Führungs- und Organisationssturktur (Dezentralisierung), der Outputsteuerung, d.h. der direkten Steuerung der Verwaltung über die Leistungsseite, sowie der Wettbewerbs- und Kundenorientierung. Unter diesen drei Oberthemen reihen sich eine Reihe von Ansätzen und Instrumenten, wie bspw. die Dezentralisierung von Fach- und Ressourcenkompetenz, die Globalbudgetierung, die Einführung von Kosten und Leistungsrechnungen sowie ein kommunales Controlling, Kontraktmanagement und Ansätze einer systematischen Personalentwicklung - um nur ein paar wichtige zu nennen.

3. Praktische Anwendung: Das NSM ist nach wie vor primär ein Thema auf kommunaler Ebene. Auf Landesebene gibt es inzwischen auch nennenswerte Projekte, die sich am Gedankengut des NSM orientieren. Die kommunale Praxis zum NSM wurde im Jahr 2007 umfassend evaluiert. Als zentrale Ergebnisse können genannt werden: Das umfassende Konzept des NSM, welches als umfassende Reform zur Veränderung der Steuerung konzipiert wurde, wird in dieser Breite kaum angewendet. Stattdessen haben die Kommunen sich einzelne Instrumente herausgepickt, die sie versucht haben umzusetzen und anzuwenden. Auf der Ergebnisseite lässt sich fesstellen, dass mehr Kostenbewusstsein, Effizienzdenken, und Kundenorientierung anzutreffen sind. Von einer geänderten Steuerungslogik kann aber in der Fläche nicht gesprochen werden.

4. Perspektiven: Ausgehend von der NSM-Welle hat sich die Diskussion und Praxis um Management und -instrumente in der Praxis heute funktional spezialisiert. So werden die Reformen und Modernisierungsansätze heute eher unter dem Titel Rechnungswesen, Personalmanagement, etc. addressiert und als funktionale Ansätze ausdifferenziert. Die Abkehr vom NSM besteht daher v.a. darin, dass die "große Paketlösung" als nicht umsetzbar und unrealistisch gilt. Gleichermaßen erinnert die inhaltliche Stoßrichtung und Ausgestaltung der funktionalen Reformen stark an NSM. So ist bspw. das Neue kommunale Rechnungswesen inhaltlich und von der Zielsetzung her komplet "NSM-kompatibel".

{kind=link}

{kind=link}