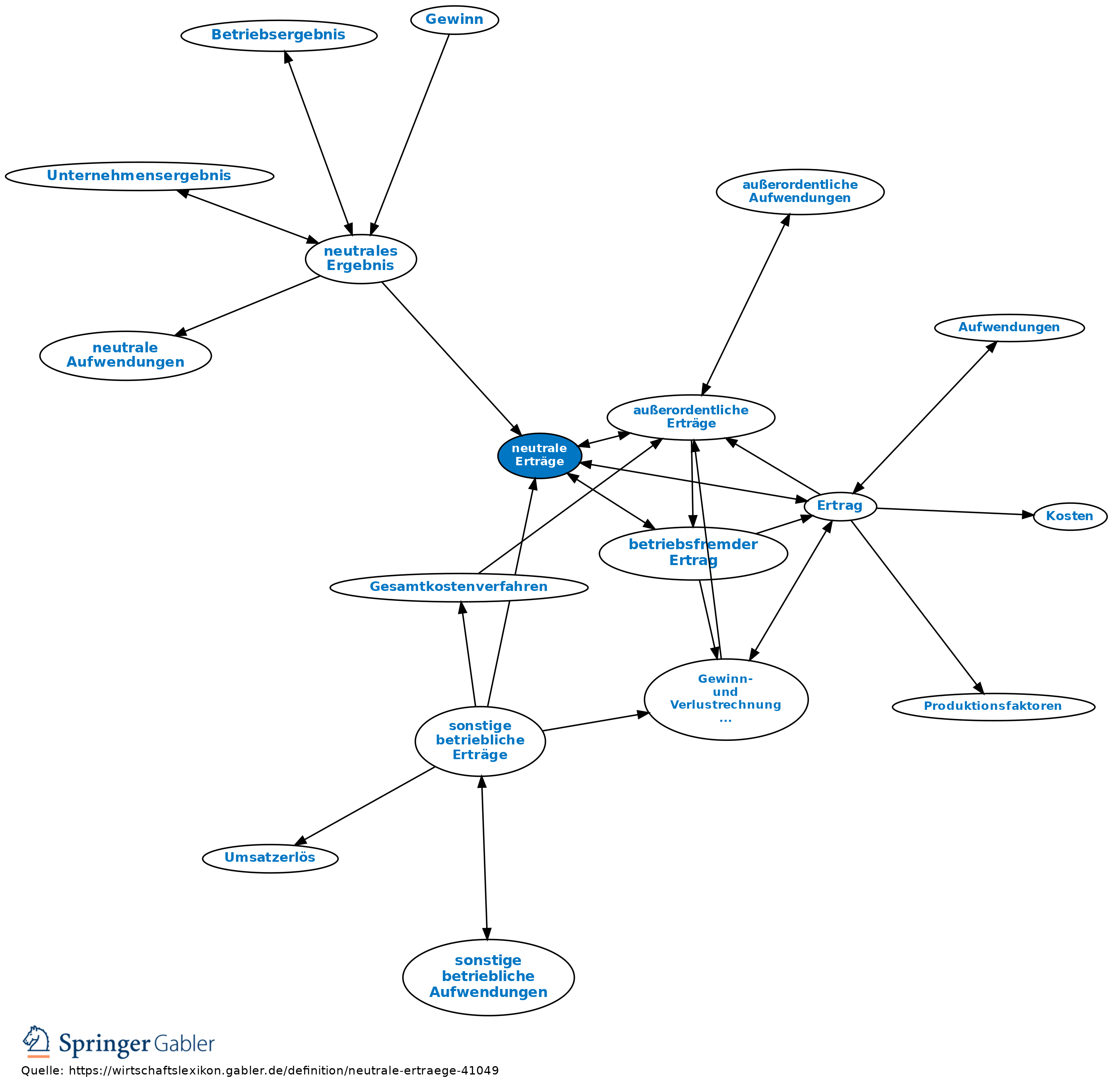

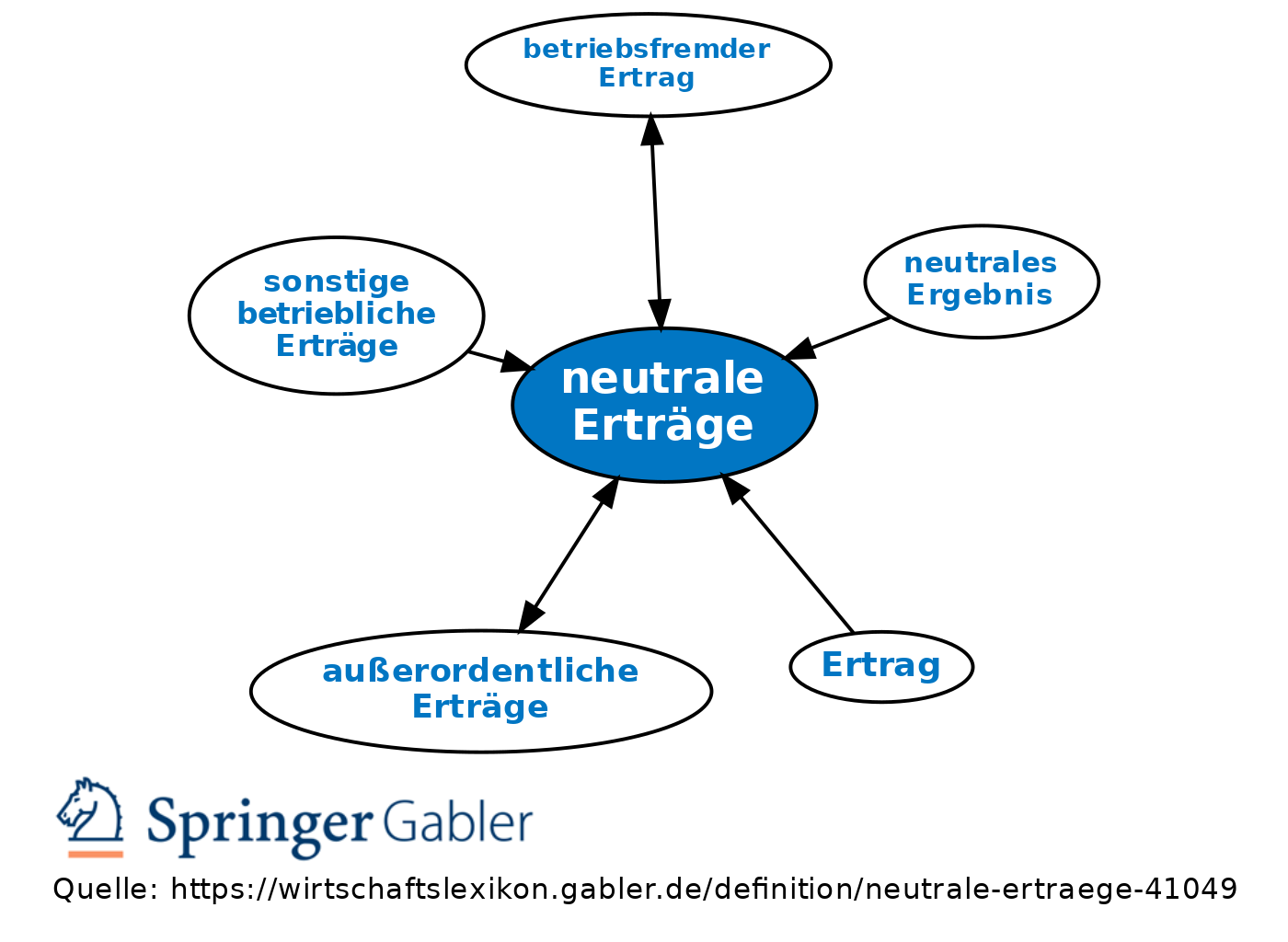

neutrale Erträge

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

alle nicht unmittelbar durch den betrieblichen Leistungsprozess der Periode verursachten Erträge sowie Erträge, die einmaligen Charakter tragen; z.B. Buchgewinne aus der Veräußerung von Anlagen, Beteiligungen sowie Wertpapieren; Zins- und Mieterträge eines Industriebetriebs; Steuererstattungen; Eingänge abgeschriebener Forderungen. Neutrale Erträge lassen sich gliedern in betriebsfremde Erträge, periodenfremde und außerordentliche Erträge.

Die Abgrenzung der neutralen Erträge von den Betriebserträgen (Leistungen) entspricht den Zwecken der Kostenrechnung und erfolgt im IKR im Abgrenzungsbereich über die Klasse 9 (Kontengruppe 90/91).

{kind=link}

{kind=link}