Niederlassungsfreiheit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

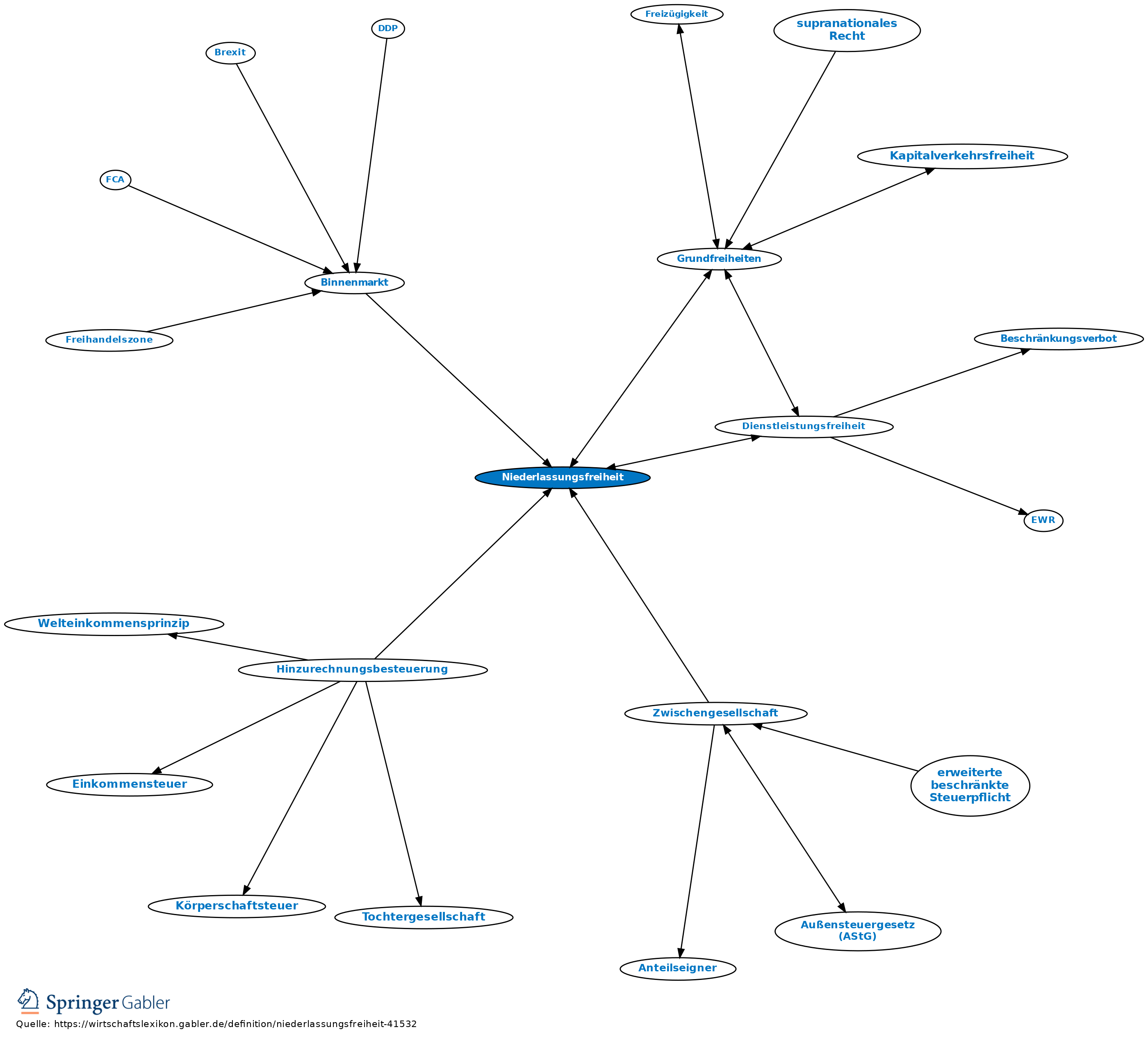

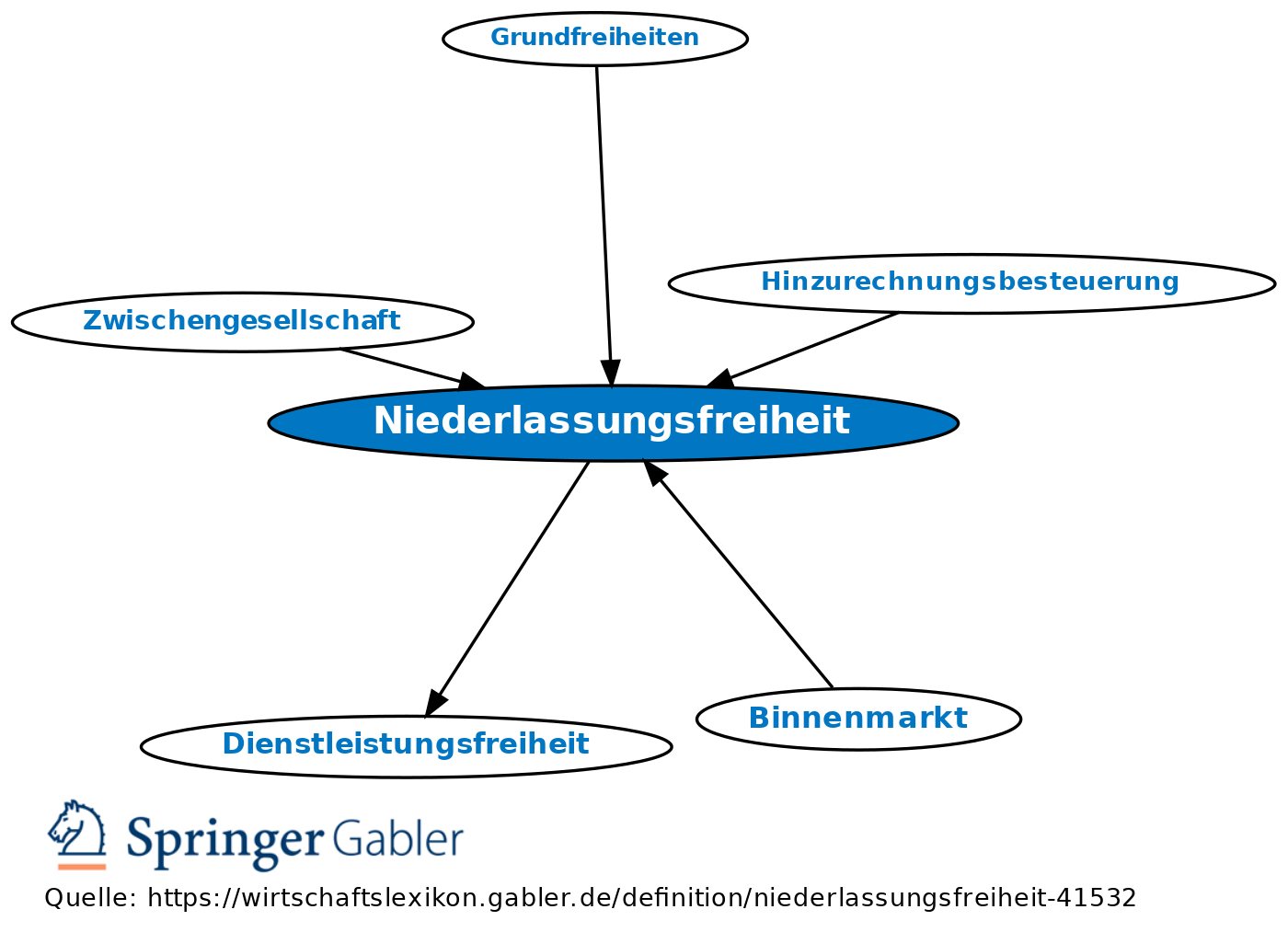

1. I.w.S.: Das allen Deutschen zustehende Grundrecht der Freizügigkeit (Art. 11 GG), nämlich das Recht, an jedem Ort innerhalb des Bundesgebiets Aufenthalt und Wohnsitz zu nehmen.

2. I.e.S.: Eine der im EG-Vertrag gewährleisteten Grundfreiheiten zur Errichtung eines Einheitlichen Binnenmarktes (Art. 43–48 EGV). Sie umfasst die Aufnahme und Ausübung jeder erlaubten selbstständigen Erwerbstätigkeit von EU-Angehörigen in einem anderen Mitgliedsland, die von einer dort eingerichteten Niederlassung ausgeht. Sie umfasst die Gründung und Leitung von Unternehmen, Agenturen, Zweigniederlassungen und Tochtergesellschaften. Berechtigt sind natürliche und juristische Personen sowie alle Gesellschaften, soweit sie Erwerbszwecke verfolgen. Von der Dienstleistungsfreiheit (Art. 49 ff. EGV) als eine der anderen Grundfreiheiten unterscheidet sich die Niederlassungsfreiheit durch die Dauer der Tätigkeit, von der Arbeitnehmerfreizügigkeit (Art. 39 ff. EGV) durch das Merkmal der Selbstständigkeit der Erwerbstätigkeit. Für Investitionen der Selbstständigen in Zusammenhang mit der Gründung oder dem Betrieb einer Niederlassung finden die Vorschriften über die Kapitalverkehrsfreiheit Anwendung (Art. 49 AEUV (ex-Artikel 43 EGV) i.V. mit Art. 56 EGV). Die Niederlassungsfreiheit enthält als sachlichen Therm das Gebiet der Inländergleichbehandlung, d.h. jeder Angehörige der EU, der sich in einem anderen Mitgliedsstaat niederlassen möchte, kann beanspruchen, so behandelt zu werden wie die dort Niedergelassenen.

{kind=link}

{kind=link}