Niederstwertprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

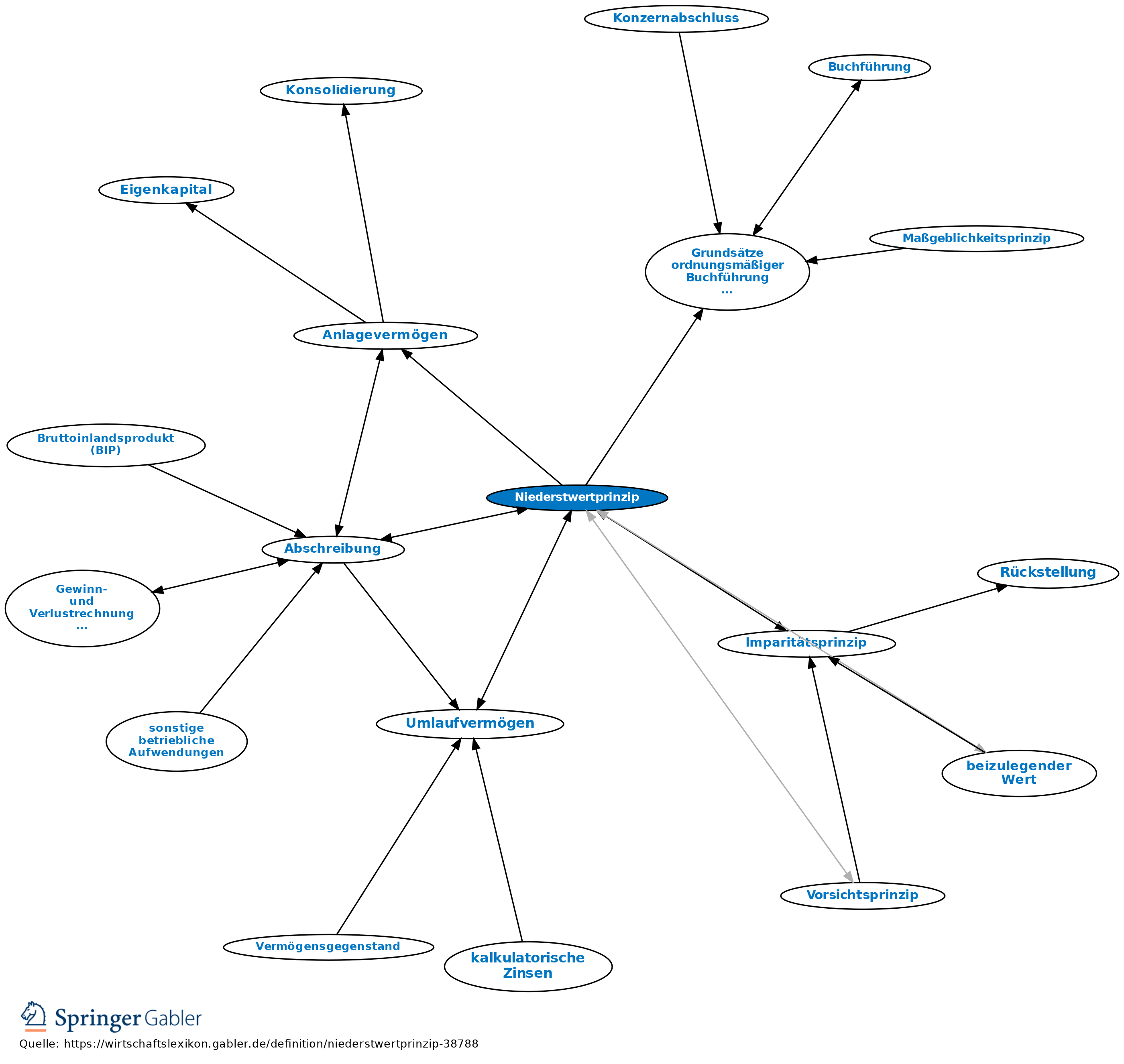

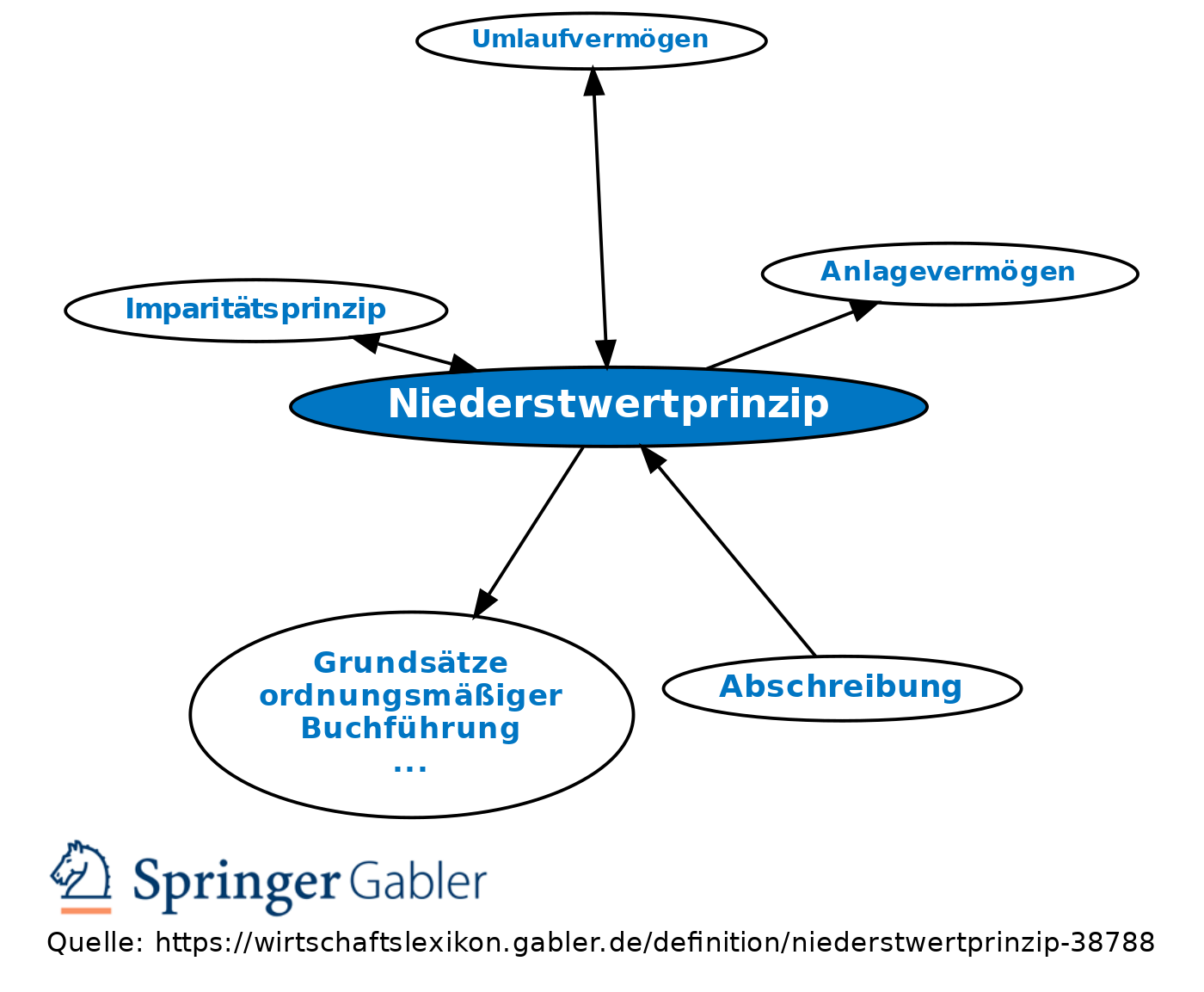

Bewertungsprinzip des Handelsrechts (§ 253 HGB), „abgeleitet” aus dem Vorsichtsprinzip und Konkretisierung des Imparitätsprinzips und damit Bestandteil der Grundsätze ordnungsmäßiger Buchführung (GoB) und ordnungsmäßiger Bilanzierung.

1. Zu unterscheiden: a) Gemildertes Niederstwertprinzip: Bei Vermögensgegenständen des Anlagevermögens sind bei voraussichtlich dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Bei Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht dauernder Wertminderung vorkommen.

b) Strenges Niederstwertprinzip: Von drei möglichen Wertansätzen, den Anschaffungs- bzw. Herstellungskosten, dem Börsen- oder Marktpreis und dem am Abschlussstichtag beizulegenden Wert ist bei den Vermögensgegenständen des Umlaufvermögens stets der niedrigste Wert anzusetzen. Dieser Grundsatz der Aufwandsantizipation gilt analog bei der Bewertung von Verbindlichkeiten und führt hier zu einem Höchstwertprinzip.

2. Das Niederstwertprinzip gilt grundsätzlich auch steuerrechtlich, sofern nicht die Ermittlung des Teilwerts zu Abweichungen führt.

3. Zweck des Niederstwertprinzips: Berücksichtigung des Vorsichtsprinzips (Gläubigerschutz) bei der Bewertung.

4. Die Bewertung nach dem Niederstwertprinzip hat zur Folge, dass im Gegensatz zu nicht realisierten Gewinnen nicht realisierte Verluste ausgewiesen werden.

Mögliche Folge: Entstehung stiller Rücklagen, wenn bei späterem Wegfall der Abschreibungsgründe keine Zuschreibung vorgenommen wird.

{kind=link}

{kind=link}