Ökocontrolling

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

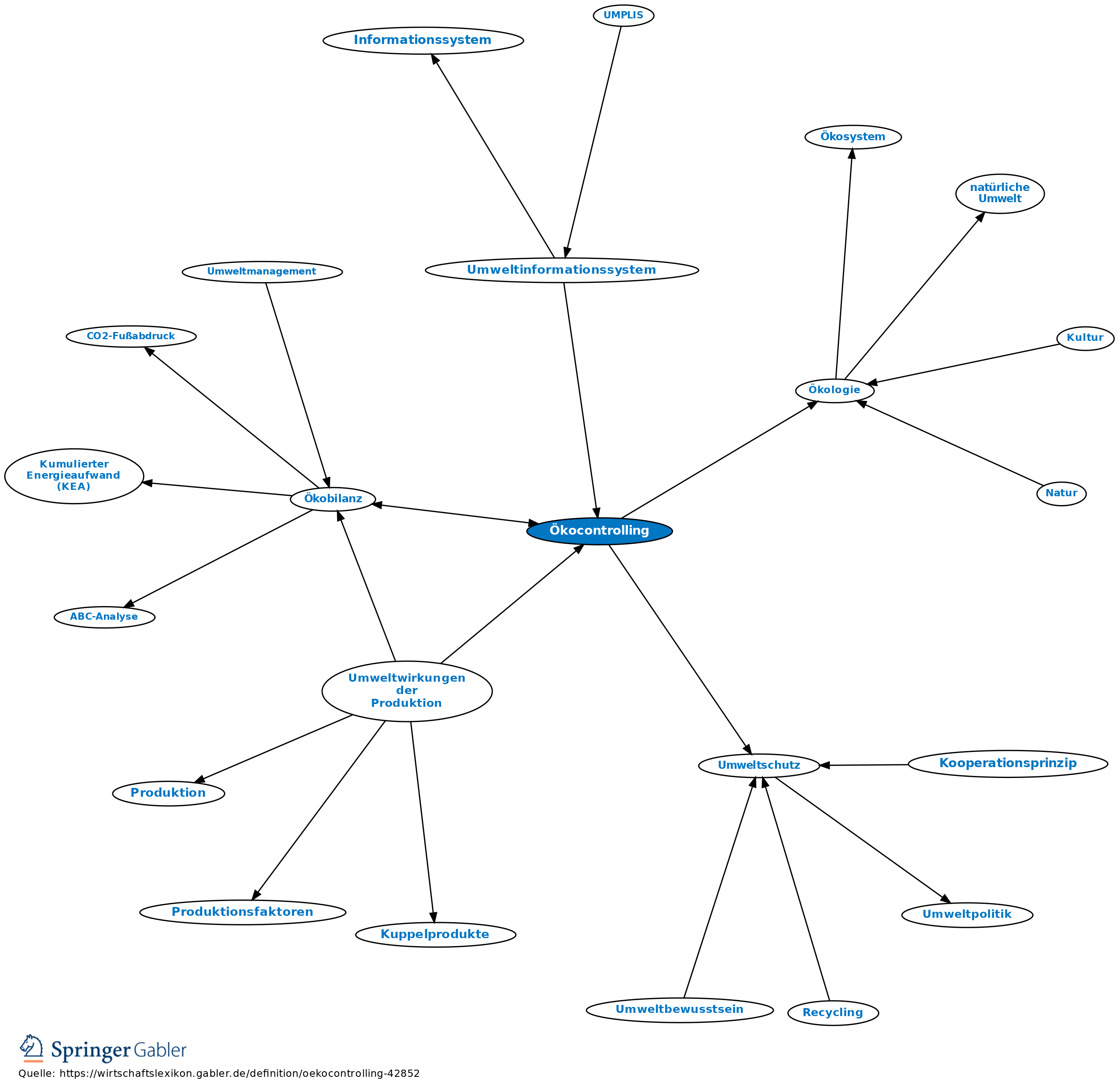

Ökologiecontrolling, Umweltcontrolling. 1. Begriff: Nutzung des Controllingkonzeptes zur Unterstützung einer ökologieorientierten Unternehmensführung.

2. Ziel des Einsatzes der Controllinginstrumente ist die Ablösung des meist reaktiven Verhaltens des Managements bei Fragen von Ökologie und Umweltschutz durch eine vorausschauende, aktive Ökologiestrategie zur Verbesserung der Umweltverträglichkeit von Produkten und Prozessen, ohne die Wettbewerbsfähigkeit des Unternehmens negativ zu beeinflussen. Im Einzelnen:

(1) Verbesserung der inner- und außerbetrieblichen Koordinationsfähigkeit;

(2) Verbesserung der Reaktionsfähigkeit auf umweltrelevante Störungen/ Ineffizienzen;

(3) Förderung der Mitarbeitermotivation;

(4) Verbesserung der Anpassungsfähigkeit an durch Umweltaspekte bedingte Änderungen im Umfeld.

3. Unterstützung folgender Aufgabenbereiche:

(1) Früherkennung ökologischer Trends und Entwicklungen;

(2) Erarbeitung strategischer Zielsetzungen für eine langfristig angelegte, wettbewerbsgerechte Ökologiestrategie unter Nutzung unternehmenseigener Stärken und Kompetenzen;

(3) Unterstützung bei dem Zielkonflikt Ökologie - Ökonomie;

(4) Nutzung von Umweltschutztechnologien zur Erlangung von Wettbewerbsvorteilen;

(5) Kontrolle und Steuerung aller umweltbezogenen Maßnahmen, Investitionen und Projekte im Unternehmen;

(6) Aktivierung und Durchsetzung eines ökologischen Bewusstseins im Unternehmen.

3. Instrumente: Zur Erarbeitung ökologischer Managementstrategien und Steuerung (durch Zielsetzung, Kontrolle und Abweichungsanalyse) von umweltrelevanten Projekten im Unternehmen sind i.Allg. die klassischen Instrumente des Controllings, oft in modifizierter Form, einsetzbar. Spezielles Instrument des Ökocontrolling ist die Ökobilanz.

{kind=link}

{kind=link}