ökologieorientierte Kostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

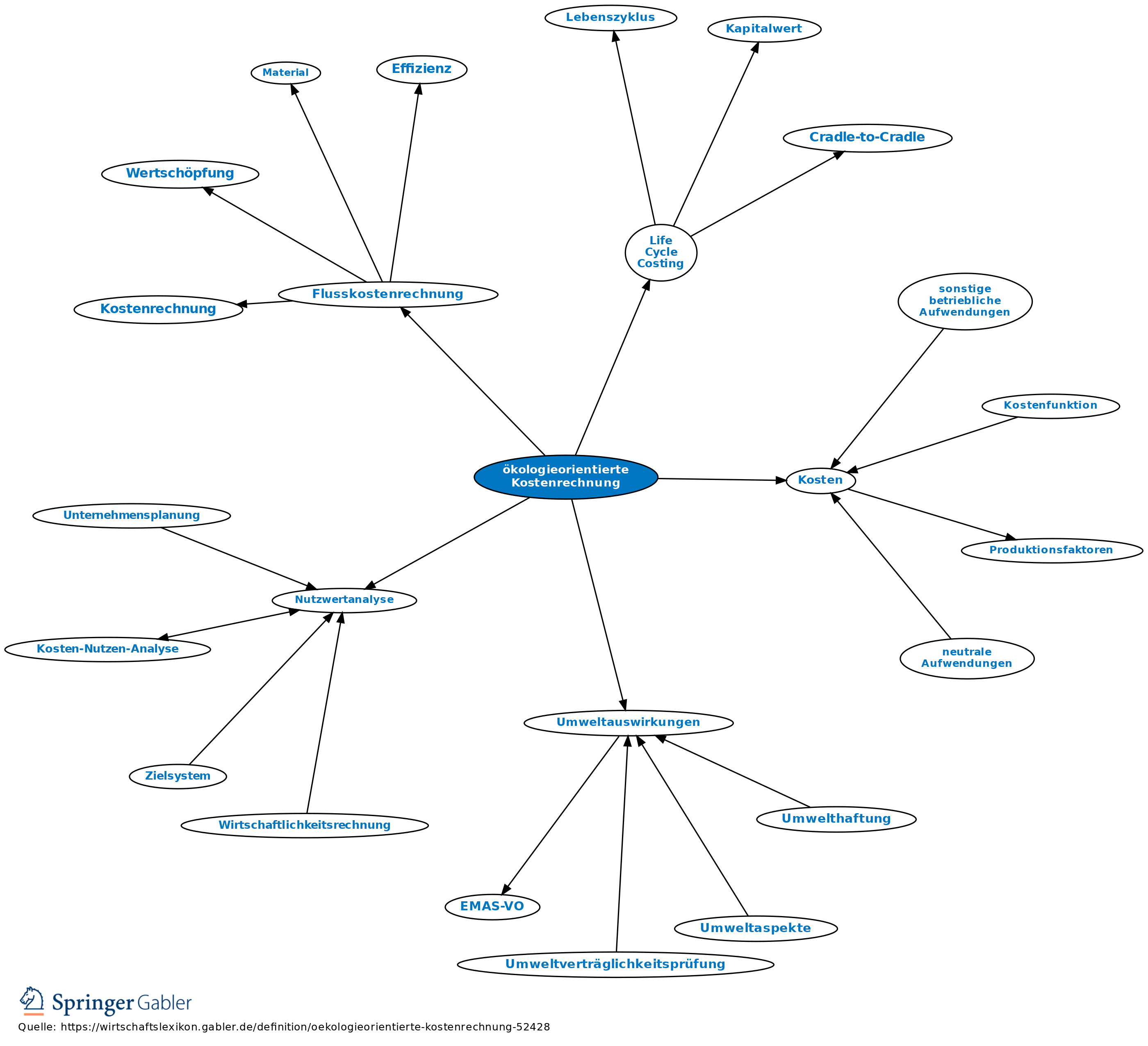

1. Begriff: Ökologieorientierte Kostenrechnung erfasst und verrechnet Kosten, die durch Umweltauswirkungen des Unternehmens entstehen.

2. Merkmale: Die ökologieorientierte Kostenrechnung kann durch die Weiterentwicklung der vorhandenen Kostenrechnung entstehen. Diese Erweiterung enthält dann die systematische Berücksichtigung von ökologiebezogenen Kosten.

3. Ansätze: Zu den ökologieorientierte Kostenrechnungsansätze zählen u. a. das Life Cycle Costing, die Prozessorientierte Kostenrechnung, das Target Costing, das Least Cost Planning, die Reststoffkostenrechnung, die Flusskostenrechnung, die Ressourcenkostenrechnung, die Japanische Leitlinie zum Umweltrechnungswesen und die Nutzwertanalyse.

Vgl. auch ökologieorientierter Kostenbegriff.

{kind=link}

{kind=link}