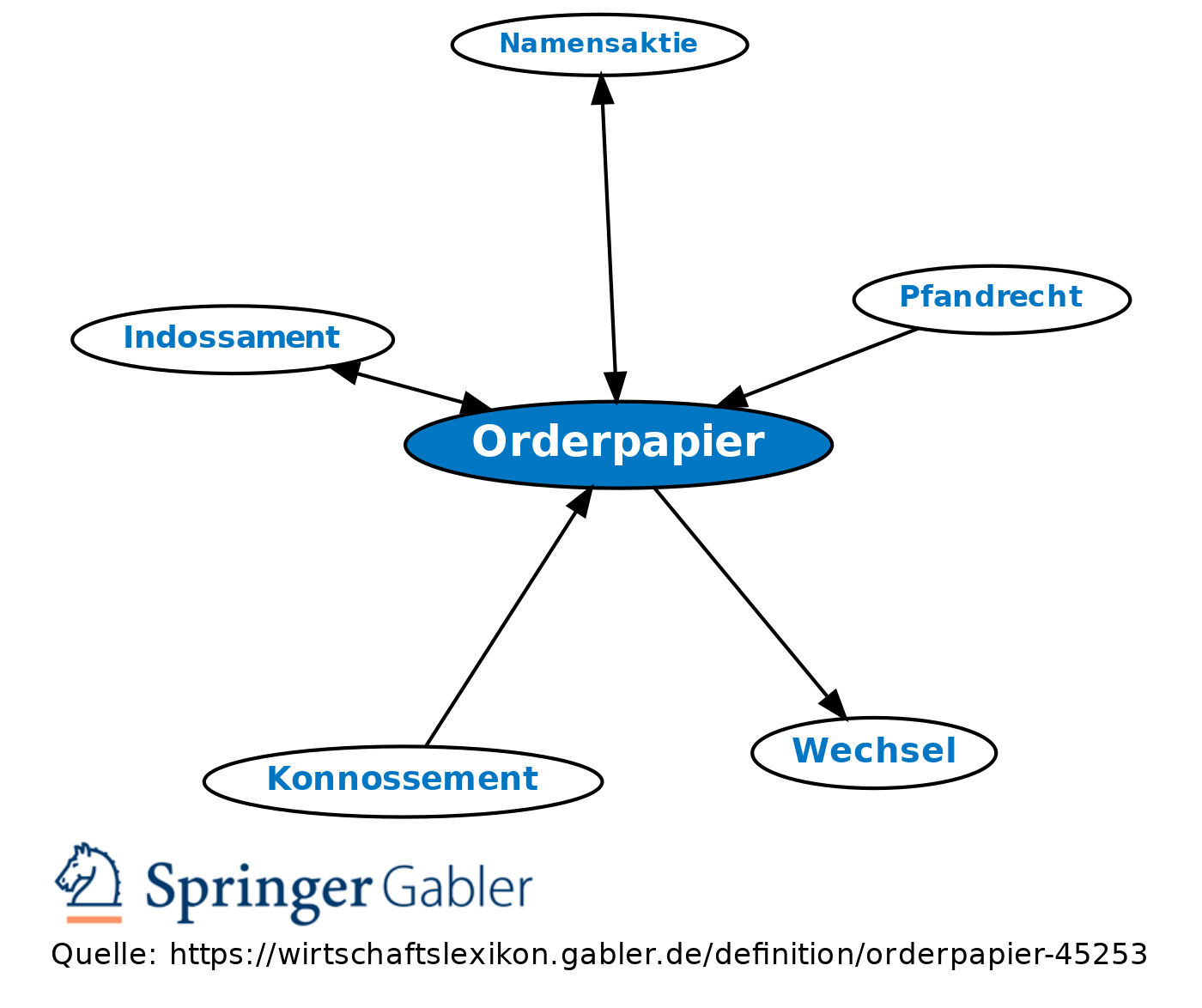

Orderpapier

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Orderkonnossement. 1. Begriff: Wertpapier, das auf den Namen eines bestimmten Berechtigten lautet und durch schriftliche Erklärung auf dem Papier (Indossament) übertragen werden kann.

Der Erwerber erlangt durch die Übertragung eine schriftgemäße, vom Recht des Vormannes unabhängige Stellung. Der Schuldner kann ihm nur solche Einwendungen entgegensetzen, die die Gültigkeit seiner Erklärung in der Urkunde betreffen oder sich aus dem Inhalt der Urkunde ergeben oder ihm unmittelbar gegen den Erwerber zustehen (§ 364 II HGB).

2. Arten: a) Gekorenes Orderpapier (gewillkürtes Orderpapier): Werden erst durch die Orderklausel („an Order”) zu Orderpapier; dazu zählen die sechs kaufmännischen Orderpapiere des § 363 HGB sowie die Orderschuldverschreibungen der Bundesrepublik Deutschland (früher des Reichs) und der Länder.

b) Geborenes Orderpapier (gesetzliches Orderpapier): Ohne Orderklausel Orderpapier und indossabel; dazu zählen Wechsel, Scheck, Zwischenscheine und Namensaktie.

c) Alle anderen mit Orderklausel versehenen Papiere sind keine echten Orderpapiere; durch Indossament wird bei ihnen nur die Abtretung beurkundet (mit den gleichen Rechtswirkungen wie bei Namenspapieren).

{kind=link}

{kind=link}