Overstone

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

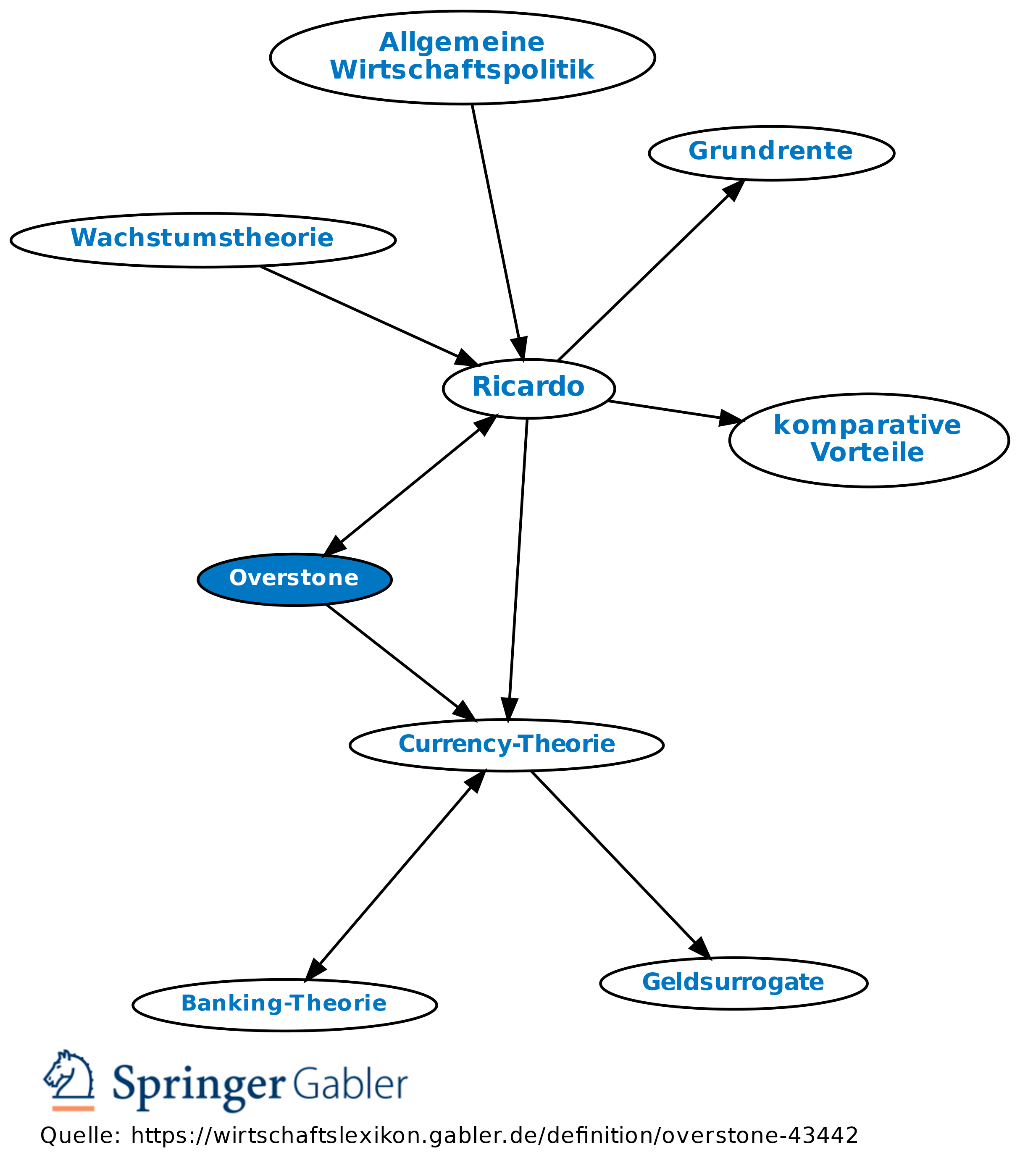

Samuel Jones Loyd, 1796–1883, engl. Bankier und Geldtheoretiker. Overstone galt zu seiner Zeit als einer der größten Währungsexperten. Zusammen mit Ricardo und Torrens war er Hauptvertreter der Currency-Theorie, die er mehrmals vor Parlamentsausschüssen verfocht. Overstone vertrat die Zentralisierung der Notenausgabe in einer Zentralnotenbank (Notenbank), die Trennung von „Issue Department“ (Abteilung für Notenausgabe) und „Banking Department“ (Abteilung für Bankgeschäfte) in dieser Zentralnotenbank (Bank von England) sowie die volle Golddeckung der Banknoten. Durch diese Vorschläge war Overstone maßgeblich am Zustandekommen der Peelschen Bankakte von 1844 beteiligt.

Hauptwerk: „Tracts and Other Publications on Metallic and Paper Currency“ (1857).

{kind=link}

{kind=link}