pagatorischer Kostenbegriff

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

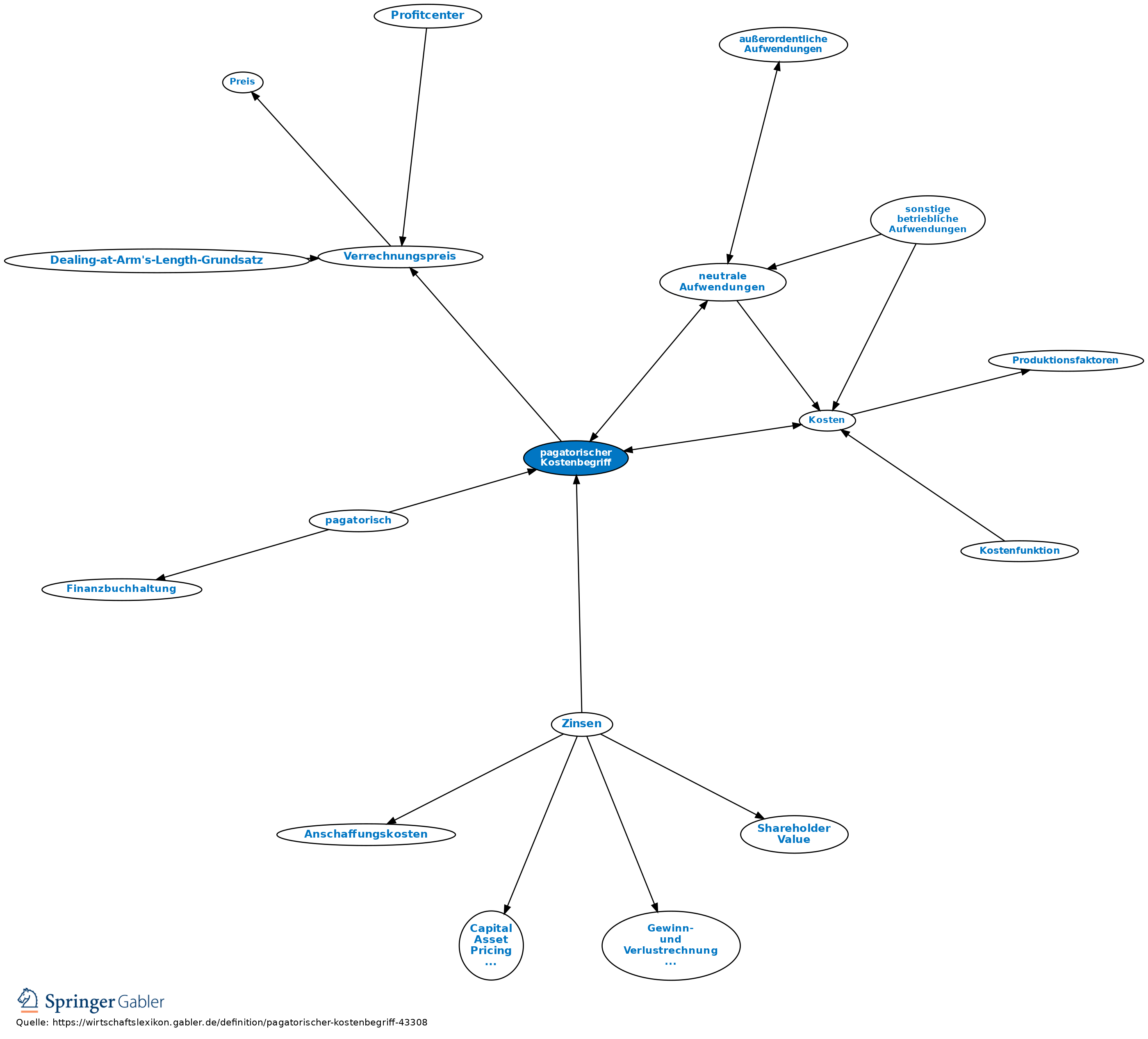

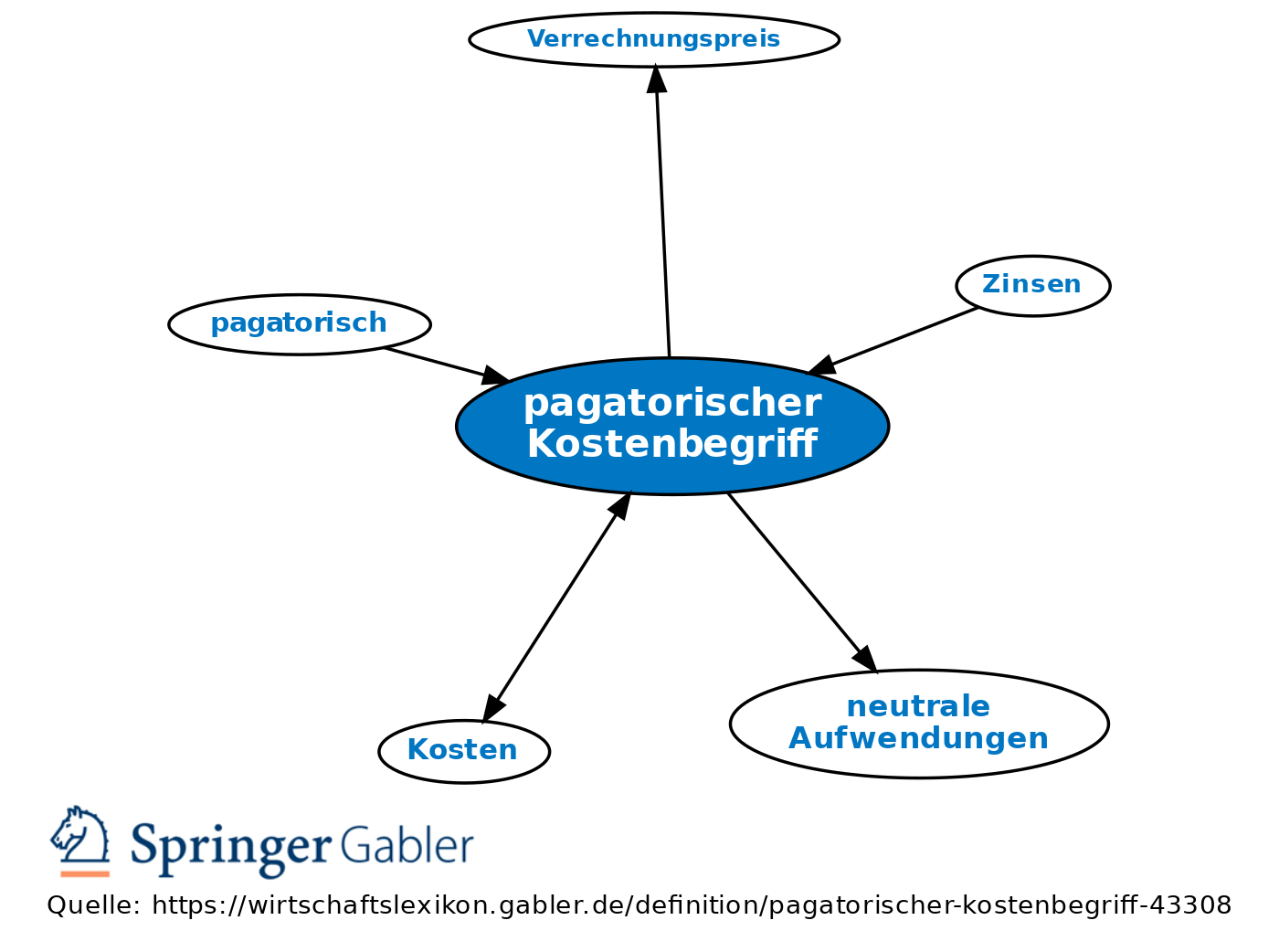

Begriff, der Kosten definiert als die im Rahmen des betrieblichen Prozesses entrichteten Entgelte; neutrale Aufwendungen sind eingeschlossen, Zusatzkosten nicht. Der pagatorische Kostenbegriff orientierte sich ursprünglich an den tatsächlichen Anschaffungsauszahlungen, deshalb entsteht kein eigenständiges Bewertungsproblem; für bestimmte dispositive Zwecke geht der pagatorische Kostenbegriff mitunter vom strengen Anschaffungsprinzip ab und führt bestimmte Hypothesen ein, nach denen sich die pagatorische Kostenbewertung an fiktiven Ausgaben orientieren soll. Im Gegensatz zum wertmäßigen Kostenbegriff umfassen pagatorische Kosten keine kalkulatorischen Kosten, sie arbeiten nicht mit Verrechnungspreisen.

Vgl. auch Kosten, entscheidungsorientierter Kostenbegriff.

{kind=link}

{kind=link}