passive Tätigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

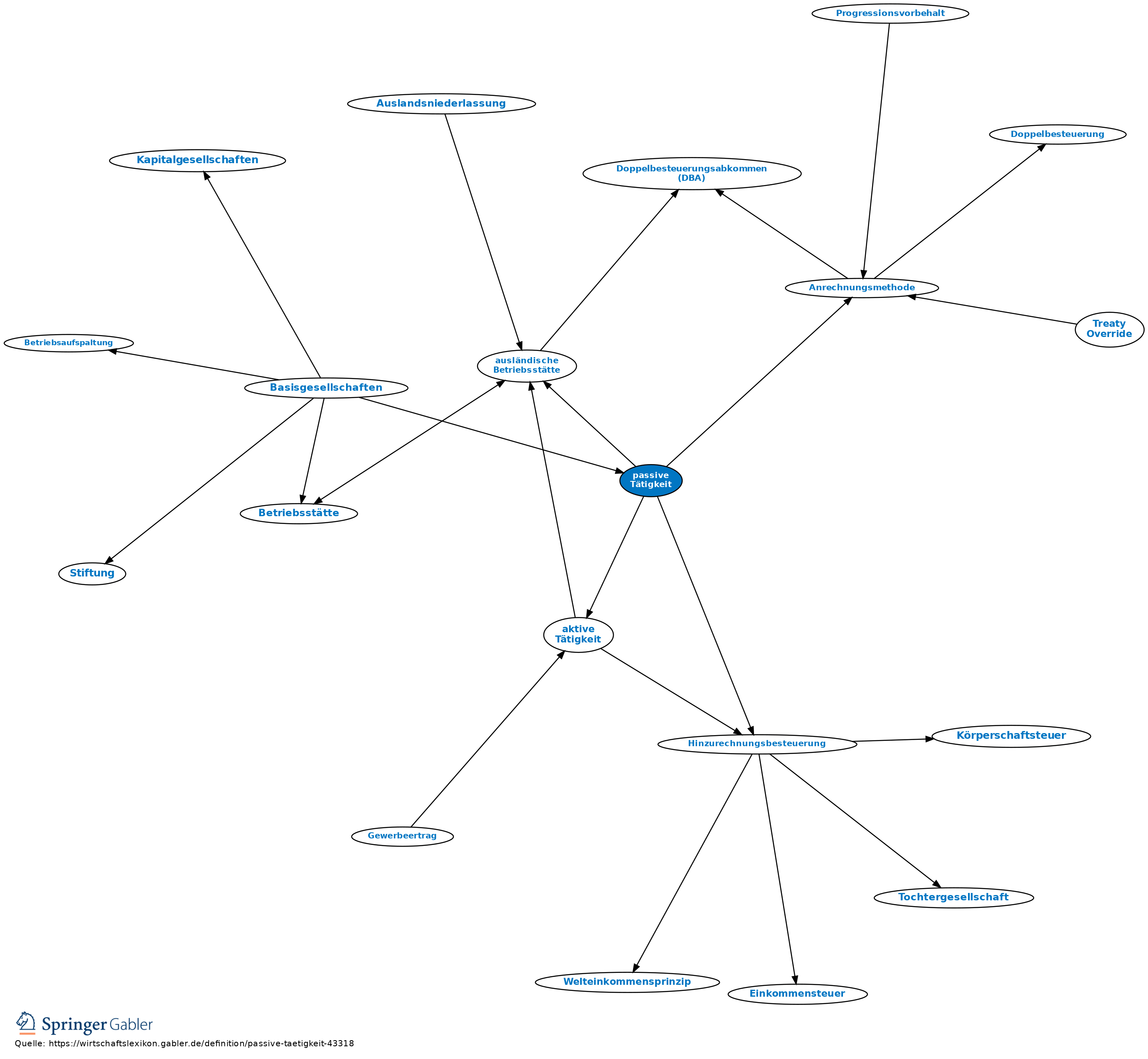

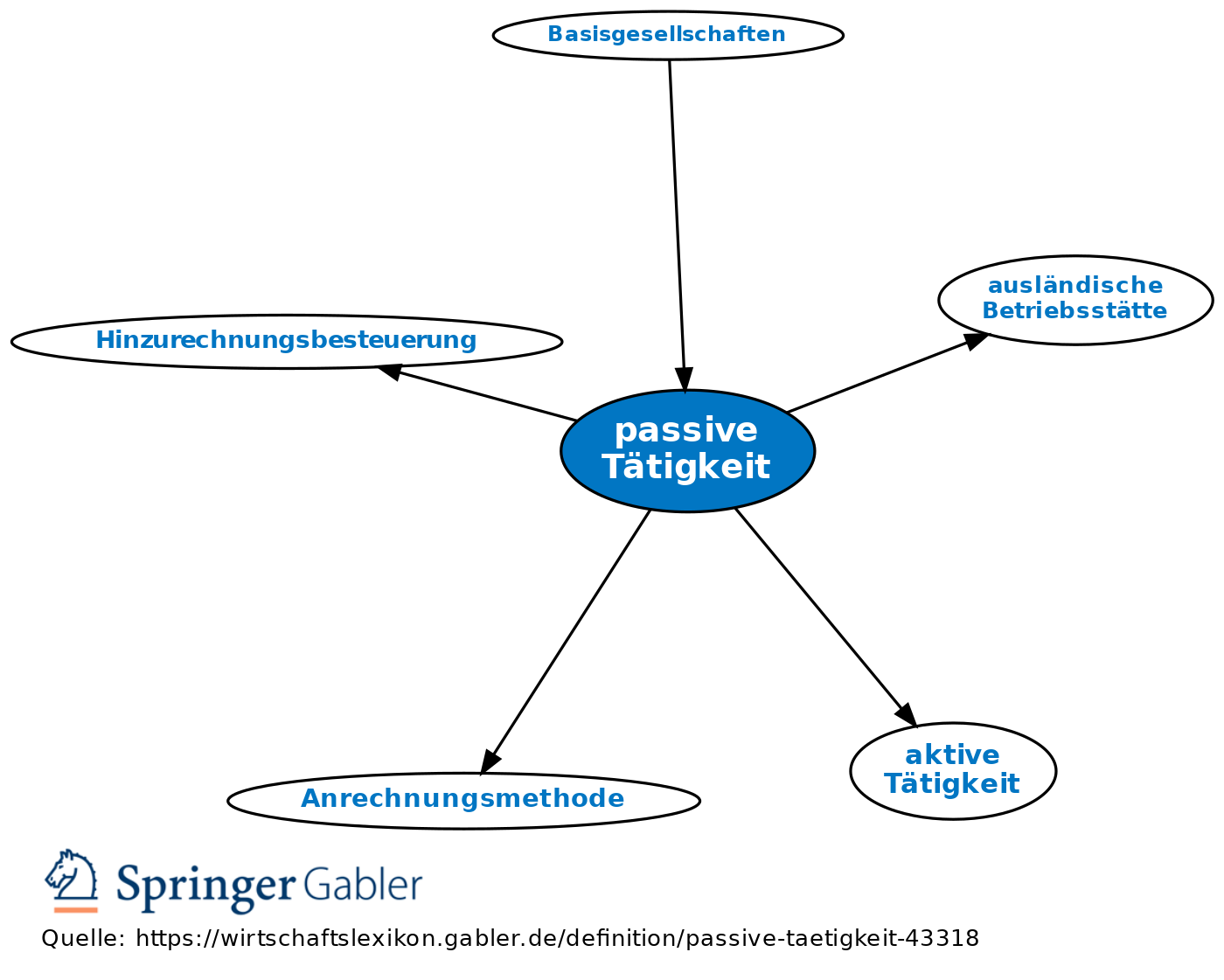

1. Begriff: im Außensteuerrecht übliche Bezeichnung für diejenigen Tätigkeiten ausländischer Tochtergesellschaften und ausländischer Betriebsstätten, die nicht unter die aktiven Tätigkeiten fallen. Hinter dem Leitbild der passiven Tätigkeit steht die Vorstellung, dass es sich um Tätigkeiten handelt, für die ein Tätigwerden im Ausland an sich unter wirtschaftlichen Gesichtspunkten nicht nötig wäre. Es gilt die Regel, dass alle Tätigkeiten als passiv gelten, die nicht ausdrücklich vom Gesetzgeber als aktiv anerkannt sind (§ 8 III AStG); im Detail abweichende Begriffsabgrenzungen in Doppelbesteuerungsabkommen sind möglich.

2. Ertragsteuerliche Behandlung: Liegen passive Tätigkeiten vor, besteht eine gewisse Gefahr, dass die Wahl des Auslands als Standort für diese Tätigkeiten hauptsächlich aus steuerlichen Gründen erfolgt sein könnte. Sofern an dem ausländischen Standort nur eine niedrige Besteuerung herrscht, bringt der Gesetzgeber daher Sonderregelungen zur Anwendung, um die Steuervorteile des ausländischen Standortes für den inländischen Investor vorsorglich zu beseitigen: a) Bei Anteilseignern, die an Tochtergesellschaften beteiligt sind, die passive Tätigkeiten ausführen, werden die Gewinne dieser Gesellschaft (schon vor der Ausschüttung) im Wege der Hinzurechnungsbesteuerung erfasst und dadurch die Belastung auf das im Inland für den Anteilseigner übliche Einkommensteuerniveau angehoben (§ 7 ff. AStG),

b) bei Personen, die über eine ausländische Betriebsstätte passive Tätigkeiten ausführen, wird die geringe ausländische Belastung durch Anwendung auch der inländischen unbeschränkten Steuerpflicht auf das im Inland übliche Steuerniveau angehoben. In diesen Fällen wird dann eine drohende Doppelbesteuerung auch dann nur durch die Anrechnungsmethode vermieden, über evtl. entgegenstehende günstigere Regeln in einem Doppelbesteuerungsabkommen setzt sich das Gesetz bewusst hinweg (§ 20 AStG).

{kind=link}

{kind=link}