Pensionsverpflichtungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

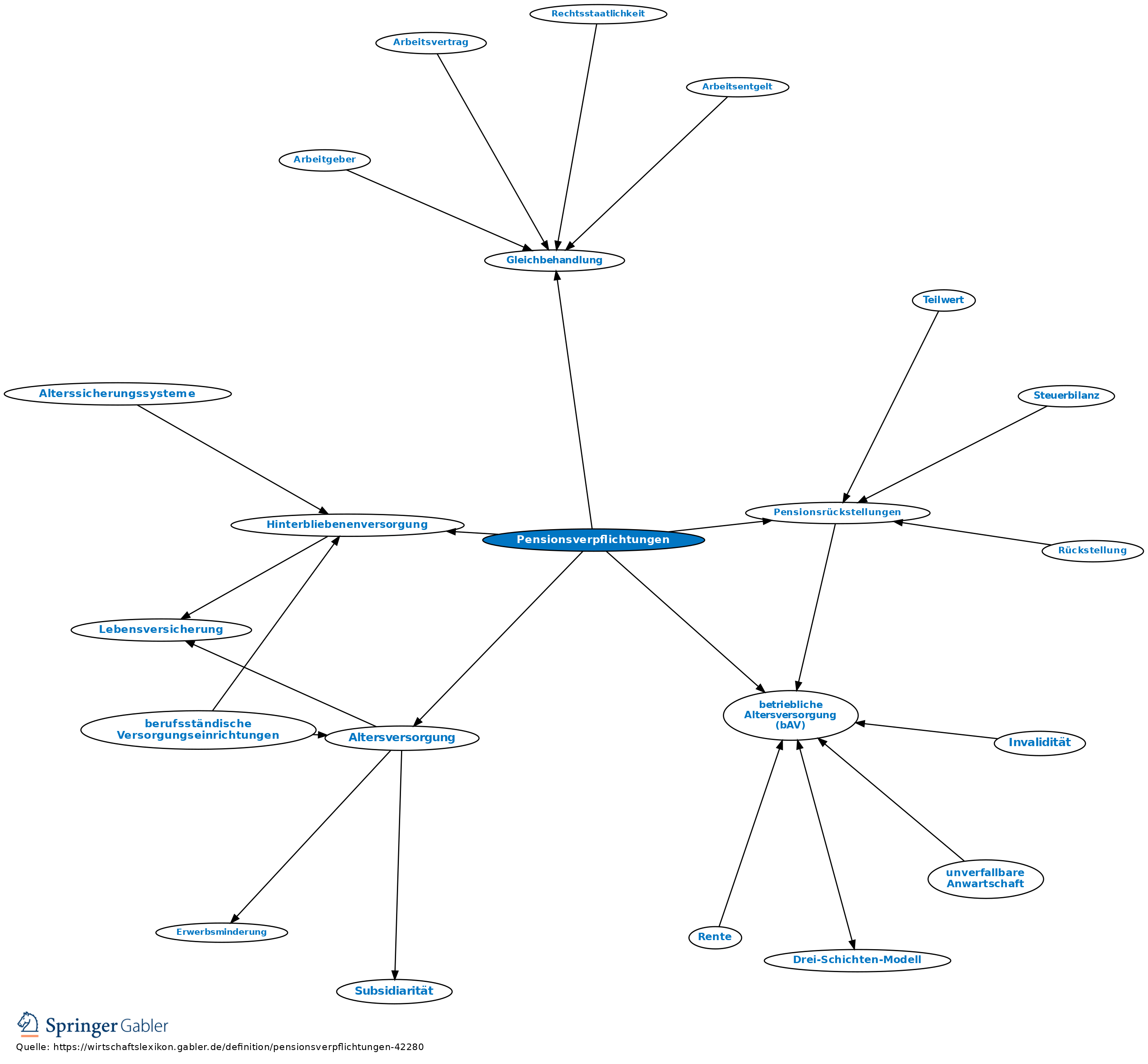

Verpflichtungen (i.d.R.) eines Unternehmers oder eines Unternehmens aus der Zusage einer bestimmten Alters-(Invaliden-) und/oder Hinterbliebenenversorgung (Alters- und Hinterbliebenenversorgung, betriebliche Altersversorgung (bAV)).

1. Rechtsgrundlagen: In Betracht kommen Vertrag, Betriebsvereinbarung, Tarifvertrag, Besoldungsordnung, betriebliche Übung oder der Grundsatz der Gleichbehandlung. Begünstigt werden können nicht nur die Arbeitnehmer des Unternehmens (im arbeitsrechtlichen Sinn), sondern alle, die in einem Mitarbeiterverhältnis zum Unternehmer oder Unternehmen stehen und bei denen die Versorgung als Leistungsentgelt gewährt wird.

Die Pensionsanwartschaft setzt regelmäßig eine längere Tätigkeit im Betrieb voraus.

2. Leistungen: Gegenstand der Pensionsverpflichtungen können sein:

(1) laufende, gleichbleibende oder steigende Leistungen in Form von Geld oder Sachwerten;

(2) eine einmalige Kapitalabfindung.

3. Steuerrecht: Es dürfen nur für bestimmte Pensionsverpflichtungen Rückstellungen gebildet werden. Passivierungsfähig sind nur Lasten aus solchen Pensionsverpflichtungen, die auf einer rechtsverbindlichen, vorbehaltslosen oder allenfalls mit einem steuerunschädlichen Vorbehalt versehenen Versorgungszusage beruhen.

Vgl. auch Pensionsrückstellungen.

1. Rechtsgrundlagen: In Betracht kommen Vertrag, Betriebsvereinbarung, Tarifvertrag, Besoldungsordnung, betriebliche Übung oder der Grundsatz der Gleichbehandlung. Begünstigt werden können nicht nur die Arbeitnehmer des Unternehmens (im arbeitsrechtlichen Sinn), sondern alle, die in einem Mitarbeiterverhältnis zum Unternehmer oder Unternehmen stehen und bei denen die Versorgung als Leistungsentgelt gewährt wird.

Die Pensionsanwartschaft setzt regelmäßig eine längere Tätigkeit im Betrieb voraus.

2. Leistungen: Gegenstand der Pensionsverpflichtungen können sein:

(1) laufende, gleichbleibende oder steigende Leistungen in Form von Geld oder Sachwerten;

(2) eine einmalige Kapitalabfindung.

3. Steuerrecht: Es dürfen nur für bestimmte Pensionsverpflichtungen Rückstellungen gebildet werden. Passivierungsfähig sind nur Lasten aus solchen Pensionsverpflichtungen, die auf einer rechtsverbindlichen, vorbehaltslosen oder allenfalls mit einem steuerunschädlichen Vorbehalt versehenen Versorgungszusage beruhen.

Vgl. auch Pensionsrückstellungen.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Aktiengesellschaft (AG) Barwert Bilanzierung von Software Führung Gewinn- und Verlustrechnung (GuV) Grundsätze ordnungsmäßiger Buchführung (GoB) Kapital Kommanditgesellschaft (KG) Konflikt Methodenkompetenz Nachhaltigkeit Personalentwicklung Personengesellschaft Rückstellung Subsidiarität Taylorismus offene Handelsgesellschaft (OHG) sonstige betriebliche Aufwendungen stille Gesellschaft

eingehend

Pensionsverpflichtungen

ausgehend

eingehend

Pensionsverpflichtungen

ausgehend