Pensumlohn

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

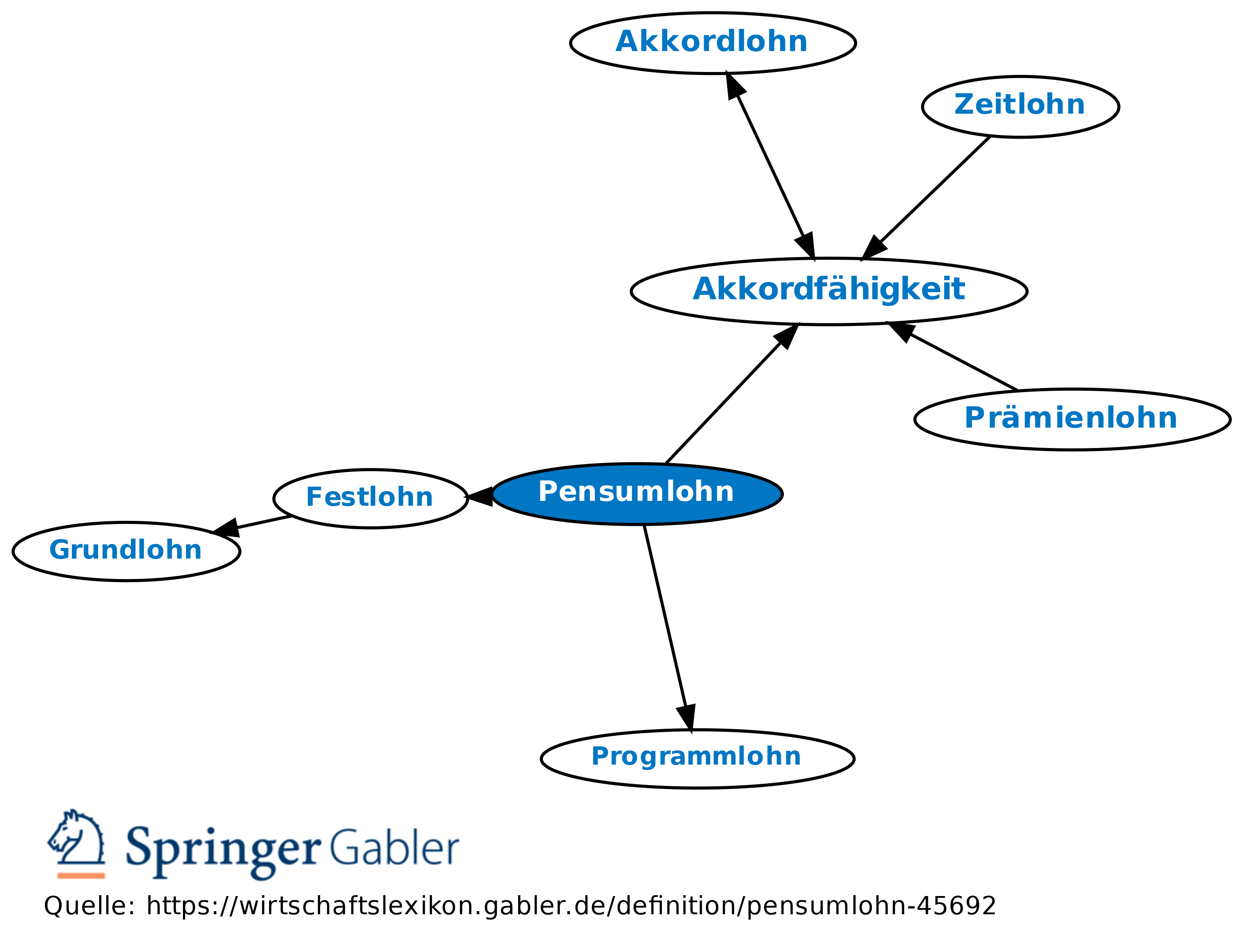

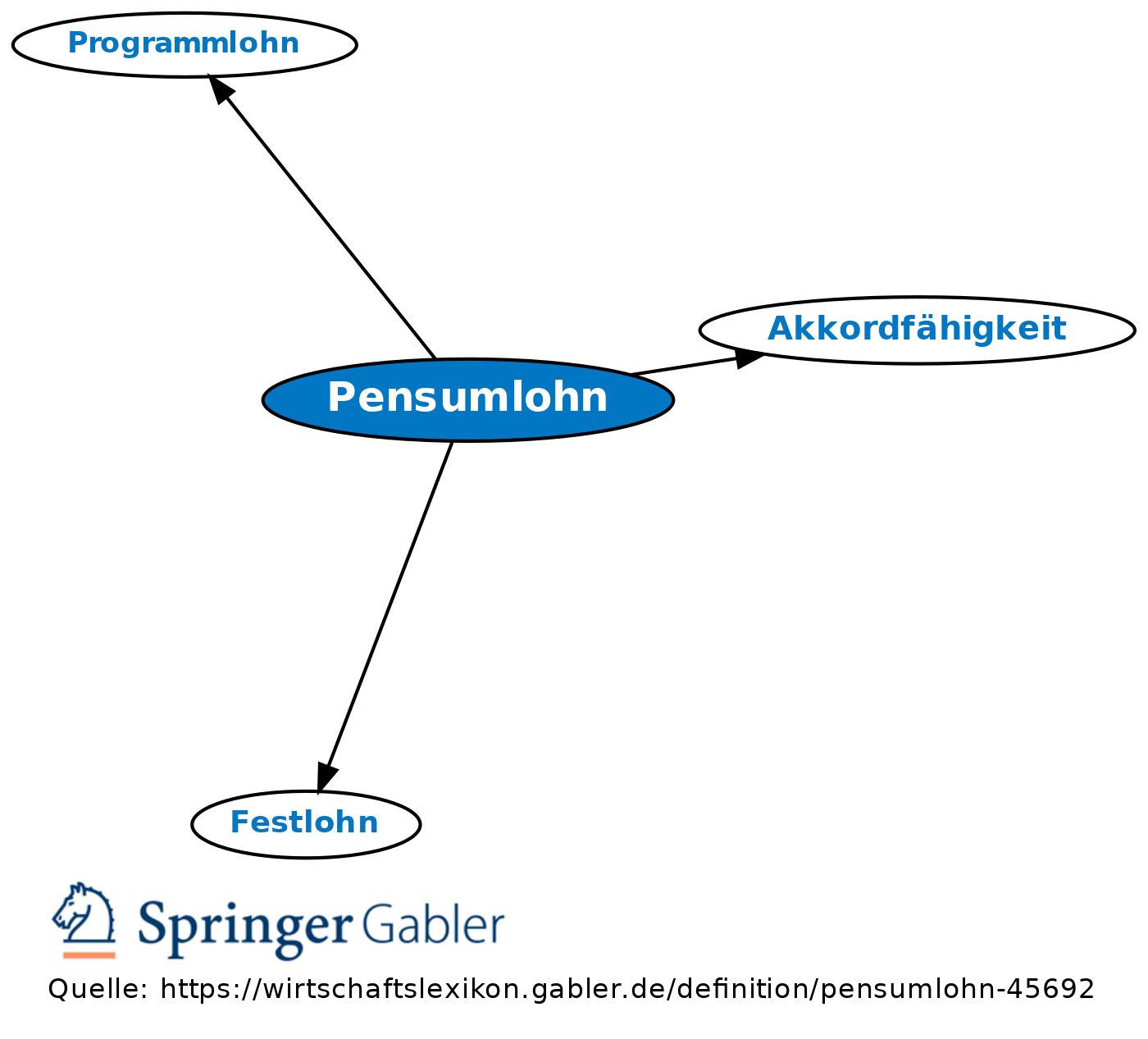

Lohnvereinbarung, die die Verpflichtung des Arbeitnehmers enthält, in einem bestimmten Zeitabschnitt eine bestimmte Leistung (Pensum) zu erbringen.

Zu unterscheiden sind: Festlohn und Programmlohn. Neue Lohnformen, die auf einer erwarteten, festgelegten oder geplanten Tagesleistung basieren, finden zunehmend Anwendung, da aufgrund zunehmender Mechanisierung, Digitalisierung und Automatisierung der Einfluss des Arbeitnehmers auf das Produktionsergebnis und damit die Akkordfähigkeit abnimmt.

{kind=link}

{kind=link}