Periodenerfolg

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

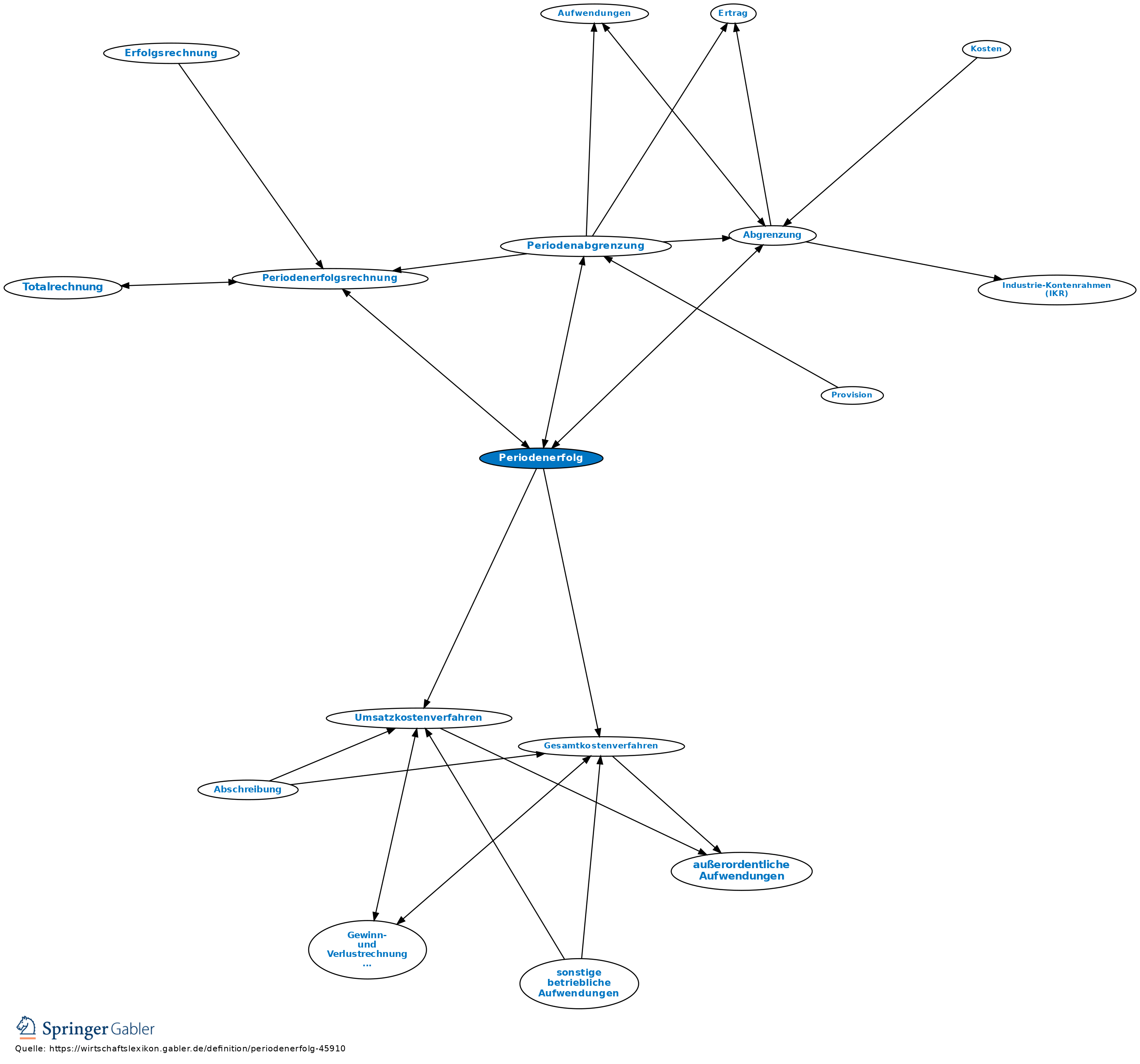

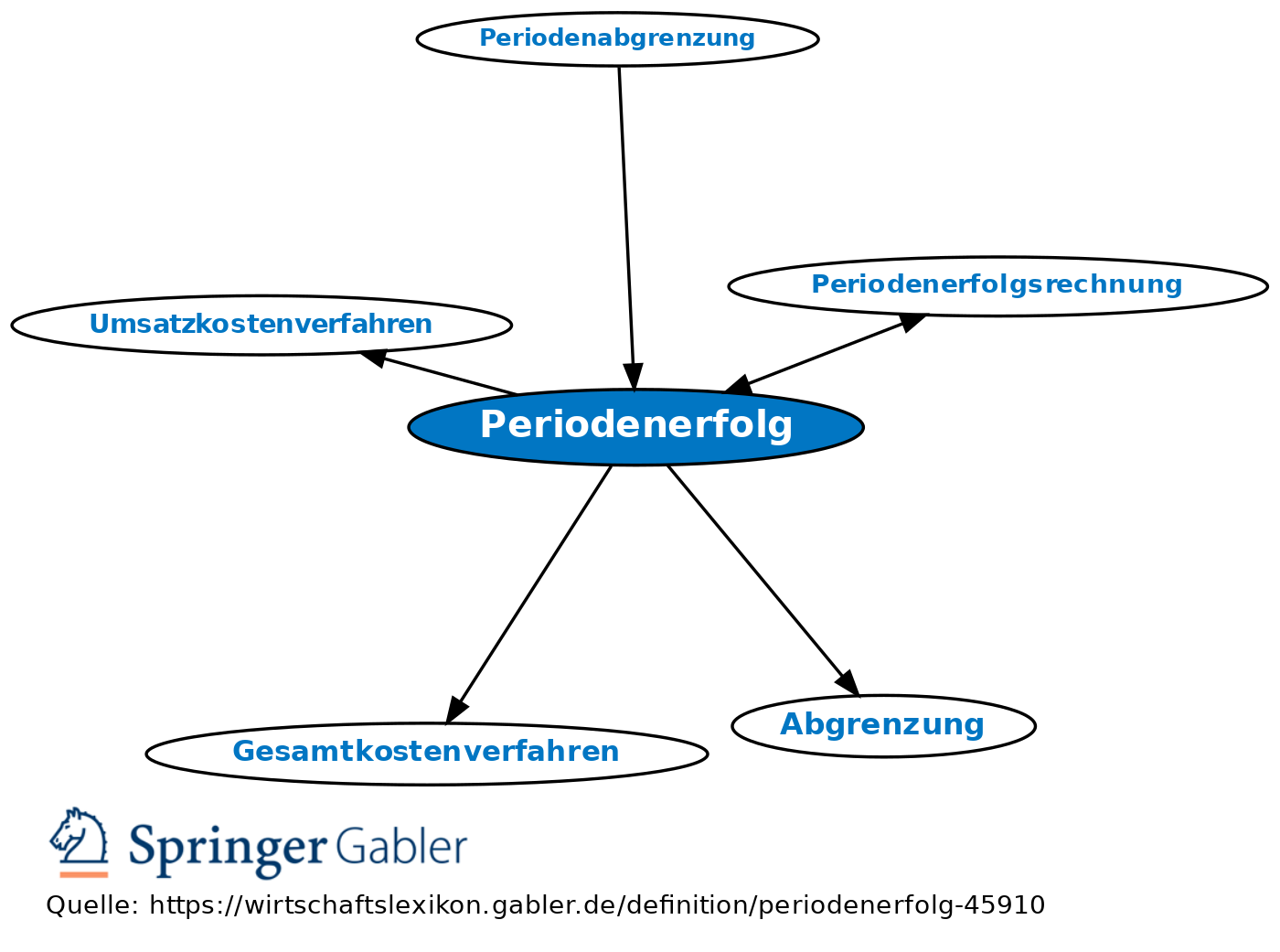

Periodenüberschuss. 1. Begriff: Gewinn (Periodengewinn) oder Verlust (Periodenverlust) eines bestimmten Zeitabschnitts (i.d.R. Kalender- oder Planungsperioden), ermittelt durch Gegenüberstellung von Aufwand und Ertrag bzw. Kosten und Erlös. a) In der Gewinn- und Verlustrechnung (§ 275 HGB) kann der Periodenerfolg wahlweise nach zwei Verfahren ermittelt werden: durch Gesamtkostenverfahren oder Umsatzkostenverfahren.

b) In der Kostenrechnung besteht der Periodenerfolg aus den Erlösen abzüglich Kosten. Er unterscheidet sich vom Unternehmenserfolg der Gewinn- und Verlustrechnung durch die unternehmensbezogenen Abgrenzungen und die kostenrechnerischen Korrekturen (Abgrenzung).

2. Ermittlung: Periodenerfolgsrechnung.

{kind=link}

{kind=link}