Personengesellschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Personalgesellschaft, Personenunternehmung.

Allgemeines

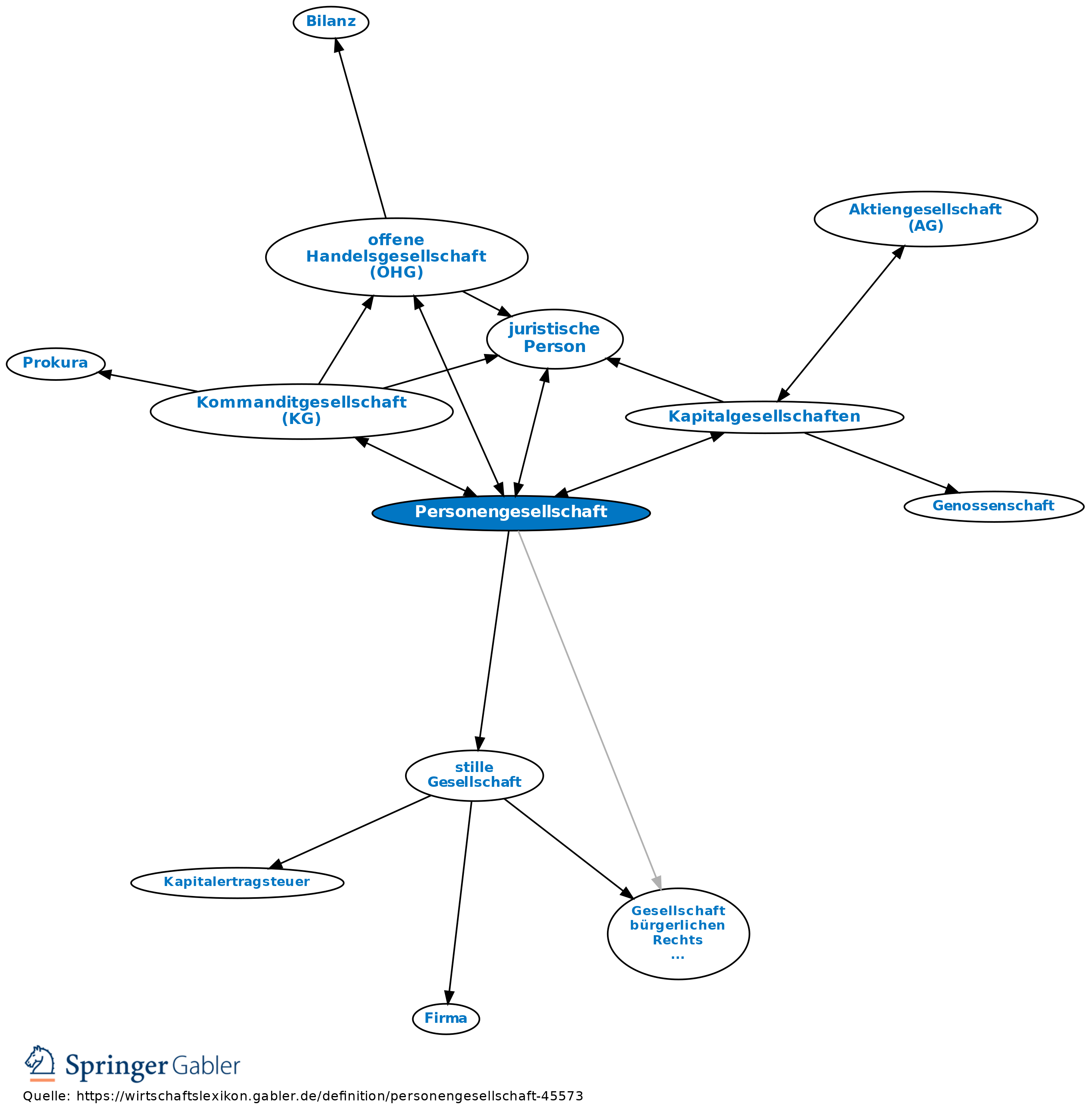

1. Begriff: Zusammenschluss von mind. zwei Personen zur Verwirklichung eines bestimmten Zweckes in der Rechtsform der Gesellschaft.

Personengesellschaften sind: Gesellschaft bürgerlichen Rechts (GbR), Partnerschaftsgesellschaft (PartG), offene Handelsgesellschaft (OHG), Kommanditgesellschaft (KG), nicht aber die typische stille Gesellschaft, weil hier ein gesellschaftlicher Zusammenschluss nur im Innenverhältnis vorhanden ist.

2. Rechtsstellung/Charakterisierung: Im Gegensatz zur Kapitalgesellschaft ist die Personengesellschaft keine juristische Person, hat also keine eigene juristische Persönlichkeit wie jene. Sie ist der juristischen Person teilweise aber angenähert, so hat sie als Trägerin eines Gesamtvermögens gewisse selbstständige Rechte und Pflichten. Ganz offenbar ist das z.B. bei der OHG, vgl. § 124 I HGB. Auch bei der BGB-Gesellschaft ist dies für die Außengesellschaft anerkannt (vgl. dazu auch die Ausführungen bei BGB-Gesellschaft). Grundsätzlich arbeiten die Gesellschafter persönlich mit und haften persönlich mit ihrem Vermögen. Eine Kapitalbeteiligung ist bei den Personengesellschaften nicht erforderlich, wenn auch üblich. Die Abstimmung innerhalb der Personengesellschaft findet nach der Zahl der Gesellschafter, nicht nach dem Verhältnis der Kapitalbeteiligung statt. Die Gesellschafter sind stärker an die Gesellschaft gebunden als die Gesellschafter der Kapitalgesellschaft: De Gesellschaftsbeteiligung ist regelmäßig nicht übertragbar; das Gesellschaftsvermögen steht den Gesellschaftern in Gemeinschaft zur gesamten Hand zu.

3. Ausgestaltung: Im Einzelfall hängt die Ausgestaltung der Personengesellschaft vom Gesellschaftsvertrag ab, der auch Personengesellschaften noch weitergehend kapitalistische Züge verleihen kann (Kapitalgesellschaften).

Steuerliche Behandlung

1. Grundsätzliches: Die steuerliche Behandlung von Personengesellschaften unterscheidet sich je nach Steuerart; entscheidend ist, ob man bei der betreffenden Steuerart die Personengesellschaften selbst als das steuerpflichtige Subjekt ansieht oder ob die Personengesellschaften als Zusammenschluss ihrer Gesellschafter angesehen wird, mit der Folge, dass Vermögen und Gewinne der Gesellschaft anteilig den Gesellschaftern entsprechend ihrer Beteiligungsquote zugerechnet werden.

2. Bei der Umsatzsteuerwerden Personengesellschaften als eigenständige Gebilde angesehen; die Personengesellschaft wird zum steuerpflichtigen Unternehmer (§ 2 UStG), während ihre Gesellschafter umsatzsteuerlich von der Personengesellschaft zu unterscheidende Dritte bleiben.

3. Bei der Einkommensteuer sind Personengesellschaften dagegen keine eigenständigen Steuersubjekte. Dort wird das Einkommen der Personengesellschaft anteilig den Personengesellschaftern (Mitunternehmern) zugerechnet.

4. Für die Erbschaftsteuer werden bisher die einkommensteuerlichen Ansichten übernommen; hier gilt ein Anteil an einer Personengesellschaft als ein (anteiliger) Betrieb (Mitunternehmeranteil) des Gesellschafters und wurde bei diesem der Vermögensart „Betriebsvermögen” zugeordnet. Durch die Erbschaftsteuerreform, wirksam ab dem 1.1.2009, sind die Vorschriften für die Bewertung von Anteilen an Peronengesellschaften analog der Bewertung von Anteilen an Kapitalgesellschaften umfassend geändert worden. Die Bewertung erfolgt zukünftig grundsätzlich nach dem Unternehmenswert, abgeleitet aus Verkäufen unter fremden Dritten. Alternativ kann der Wert nach der Ertragswertmethode (Ertragswert) ermittelt werden, jedoch gilt als Mindestwert der Substanzwert, d.h. die Summe der gemeinen Werte aller Einzelwirtschaftsgüter abzüglich der Schulden. Statt der früheren Begünstigung für Betriebsvermögen nach § 13 a ErbStG (Freibetrag und Bewertungsabschlag) wird nunmehr ein sog. Verschonungsabschlag gewährt, welcher im Rahmen der Erbschaftsteuerreform 2016 wiederum angepasst worden ist.

5. Bei der Gewerbesteuer mischen sich die Konzepte, da die Personengesellschaft gewerbesteuerlich als selbständiger steuerpflichtiger Betrieb angesehen wird, zugleich aber die Regeln zur Gewinnermittlung aus dem Einkommensteuerrecht übernommen werden.

6. In den Doppelbesteuerungsabkommen ist meistens vereinbart, dass jeder Staat die Vorteile aus dem Abkommen demjenigen gewährt, der aus seiner Sicht steuerlich für die Ergebnisse der Personengesellschaft zur Steuer herangezogen wird, sodass Deutschland die Abkommensvorteile den Gesellschaftern gewährt, der Vertragsstaat aber, wenn er bei sich die Personengesellschaft selbst zur Einkommensteuer oder Körperschaftsteuer heranzieht, die Vergünstigungen aus dem Abkommen der Personengesellschaft einräumt.

7. Ab dem Veranlagungszeitraum 2008 gilt das sog. Thesaurierungsmodell für Personenunternehmen im Rahmen der Unternehmensteuerreform 2008. Nach der neuen Vorschrift können auf Antrag nicht entnommene Gewinne wie Gewinne von Kapitalgesellschaften begünstigt besteuert werden.

Vgl. auch Thesaurierungsrücklage.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Personengesellschaft

- Anteil

- Arbeitgeber

- Arbeitsgemeinschaft

- Beteiligung

- faktische Gesellschaft

- gewerblich geprägte Personengesellschaft

- GmbH & Co. KG

- Handelsgesellschaft

- Kapitalgesellschaften

- mithelfende Familienangehörige

- negatives Kapitalkonto

- offene Handelsgesellschaft (OHG)

- Organträger

- Realteilung

- Rechenschaftslegung

- Sonderbilanzen

- Spenden

- Teilhaber

- Transparenzprinzip

- Unionsansässige

- Unionsfremde

- Unternehmer

- Unternehmung

- Versicherung und Steuer

- Vollhafter

- Wechselfähigkeit

Personengesellschaft

- Außengesellschaft

- Erbschaftsteuer

- Erbschaftsteuerreform

- Ertragswert

- Gemeinschaft zur gesamten Hand

- Gesellschaft

- Gesellschaft

- Gesellschaft bürgerlichen Rechts (BGB-Gesellschaft, GbR)

- Gesellschaft bürgerlichen Rechts (GbR)

- Gesellschaft bürgerlichen Rechts (GbR)

- Gesellschaftsvertrag

- juristische Person

- Kapitalgesellschaften

- Kapitalgesellschaften

- Kommanditgesellschaft (KG)

- Kommanditgesellschaft (KG)

- Mitunternehmer

- offene Handelsgesellschaft (OHG)

- offene Handelsgesellschaft (OHG)

- Partnerschaftsgesellschaft (PartG)

- Partnerschaftsgesellschaft (PartG)

- stille Gesellschaft

- Thesaurierungsrücklage

- Verschonungsabschlag