Personensteuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

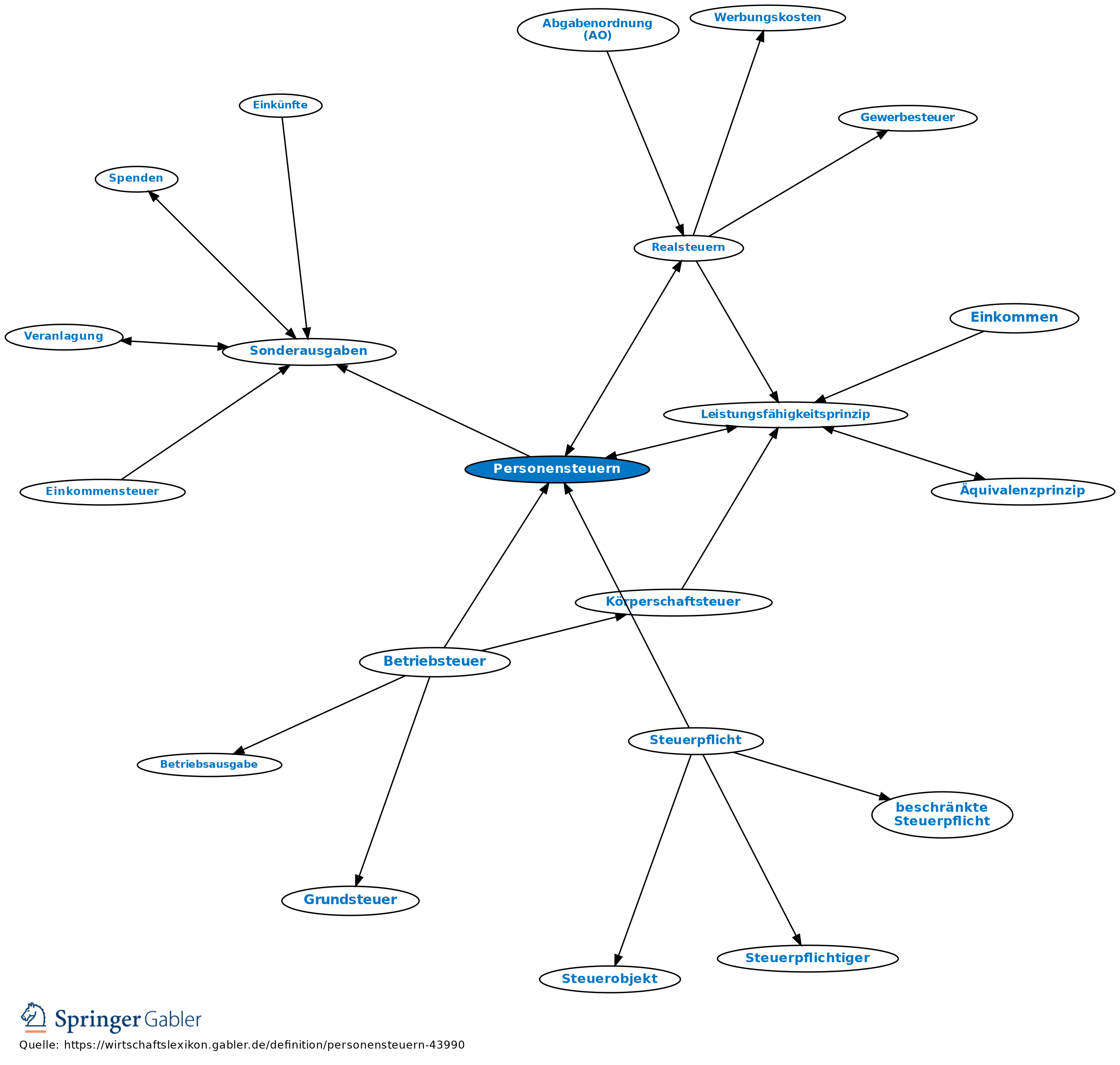

Subjektsteuern, Personalsteuern. 1. Begriff: Steuern, mit denen die wirtschaftliche Leistungsfähigkeit von natürlichen und juristischen Personen erfasst werden soll (Leistungsfähigkeitsprinzip).

Aus steuerjuristischer Sicht gelten Einkommen- einschließlich Lohnsteuer, Körperschaft-, Vermögen- und Kirchensteuer, aus finanzwissenschaftlicher Sicht Einkommen- (einschließlich Lohnsteuer), Vermögen-, Erbschaft- und Schenkungsteuer sowie persönliche Ausgabensteuer (nicht Körperschaftsteuer) als Personensteuern; Steuerklassifikation nach dem Kriterium der Verknüpfung von Steuersubjekt und -objekt.

Gegensatz: Realsteuern.

2. Merkmale:

(1) Berücksichtigung der persönlichen Verhältnisse des Steuerpflichtigen, z.B. Familienstand und Kinderzahl;

(2) Berücksichtigung der wirtschaftlichen Leistungsfähigkeit, z.B. durch einen progressiv gestalteten Einkommensteuer-Tarif, Steuerermäßigung bei außergewöhnlichen Belastungen.

3. Bedeutung hinsichtlich der Abzugsfähigkeit bei der Ermittlung des steuerpflichtigen Einkommens: Im Gegensatz zu den Realsteuern sind die Personensteuern nicht abzugsfähige Steuern (§ 12 Nr. 3 EStG).

Ausnahme: Die tatsächlich gezahlte Kirchensteuer, die als Sonderausgabe abzugsfähig ist (§ 10 I Nr. 4 EStG).

{kind=link}

{kind=link}