Pigou-Steuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

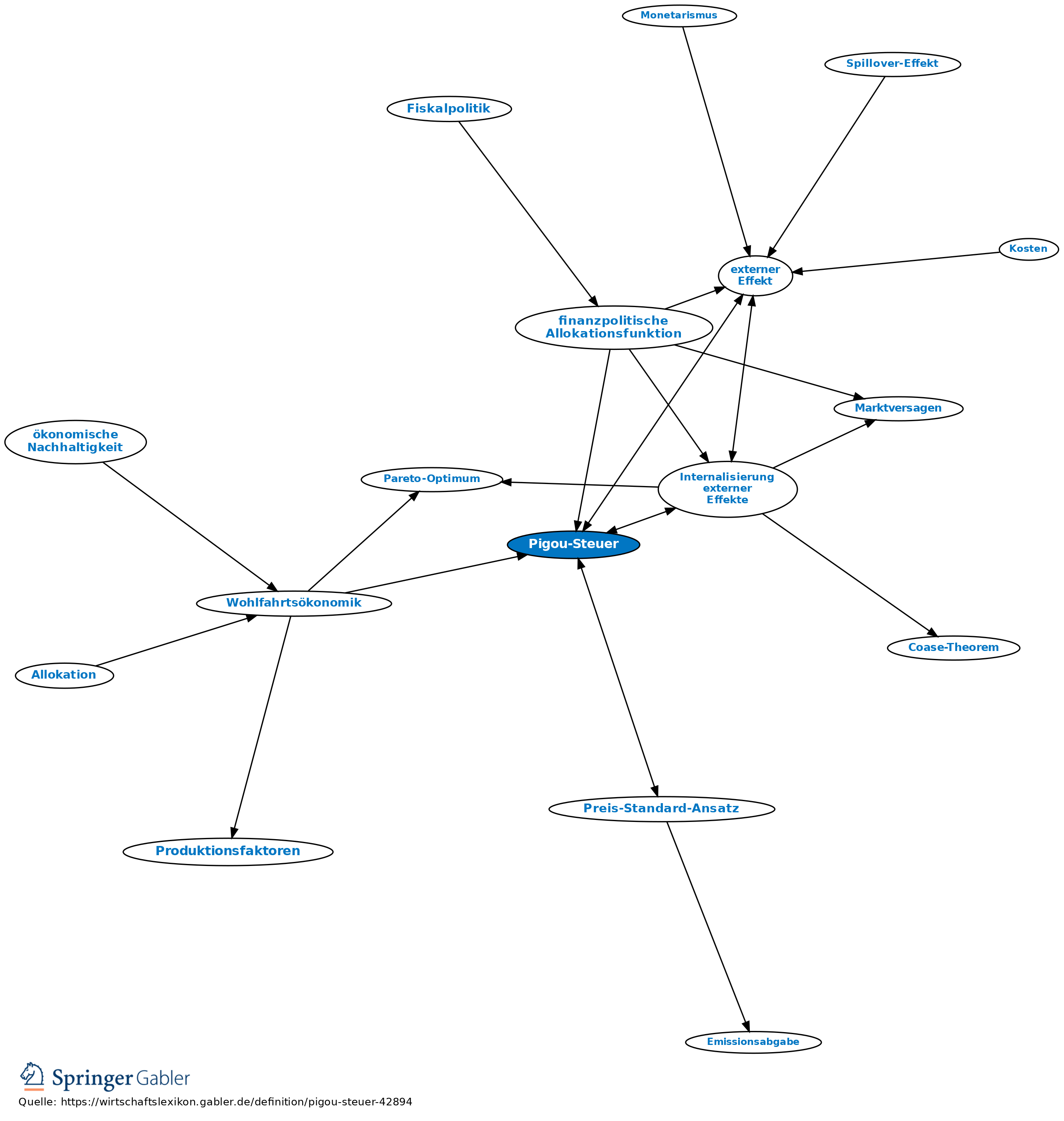

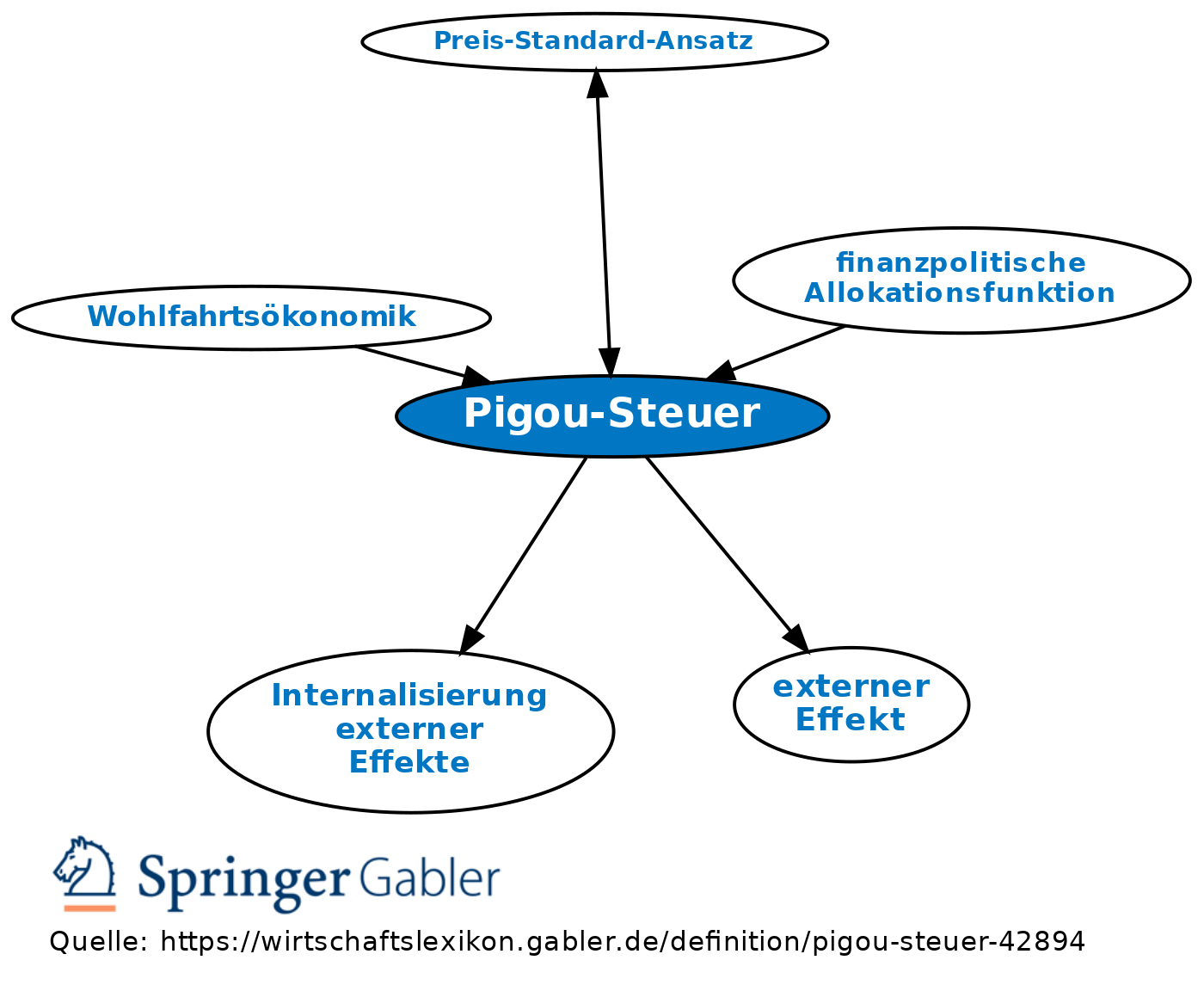

Nach Pigou (1920) sollen die einzelwirtschaftlichen Kosten mit den volkswirtschaftlichen Kosten dadurch zur Deckung gebracht werden, dass die Verursacher negativer externer Effekte besteuert werden. Der Pigou-Steuersatz liegt bei dem im pareto-optimalen Zustand veranschlagten marginalen externen Kosten und somit im Schnittpunkt von Grenzkosten und Grenznutzen. Eine vollkommene Umsetzung der Pigou-Steuer ist bes. wegen der bei der ökonomischen Bewertung der externen Effekte auftretenden Informationsprobleme kaum möglich. Die Idee der Pigou-Steuer bildet jedoch die Grundlage bei der Entwicklung praxisnäherer Besteuerungsvarianten, bes. der Emissionssteuer im Sinn des Preis-Standard-Ansatzes. Außerdem dient sie in der Ökosteuer-Diskussion als Leitbild.

{kind=link}

{kind=link}