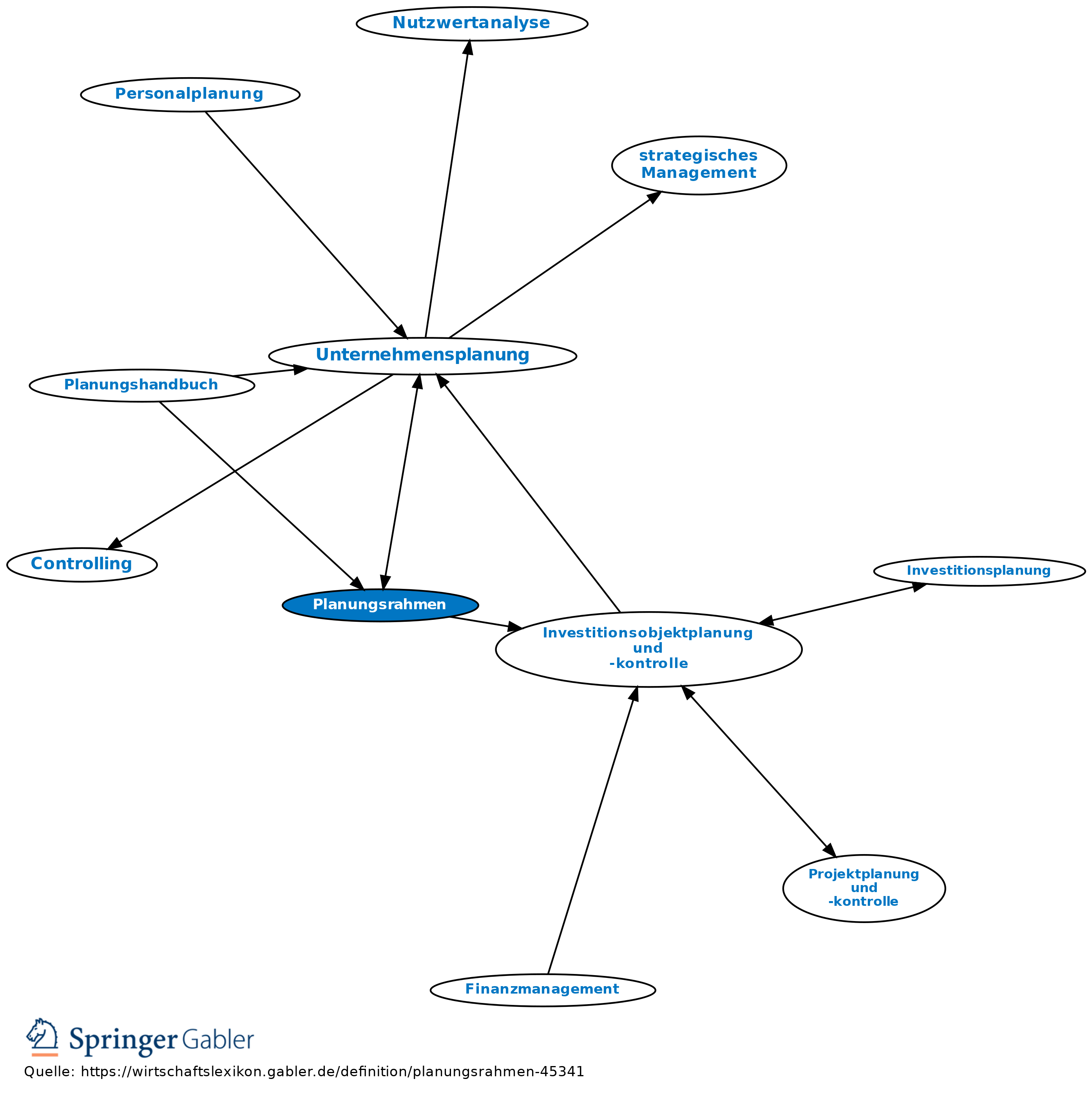

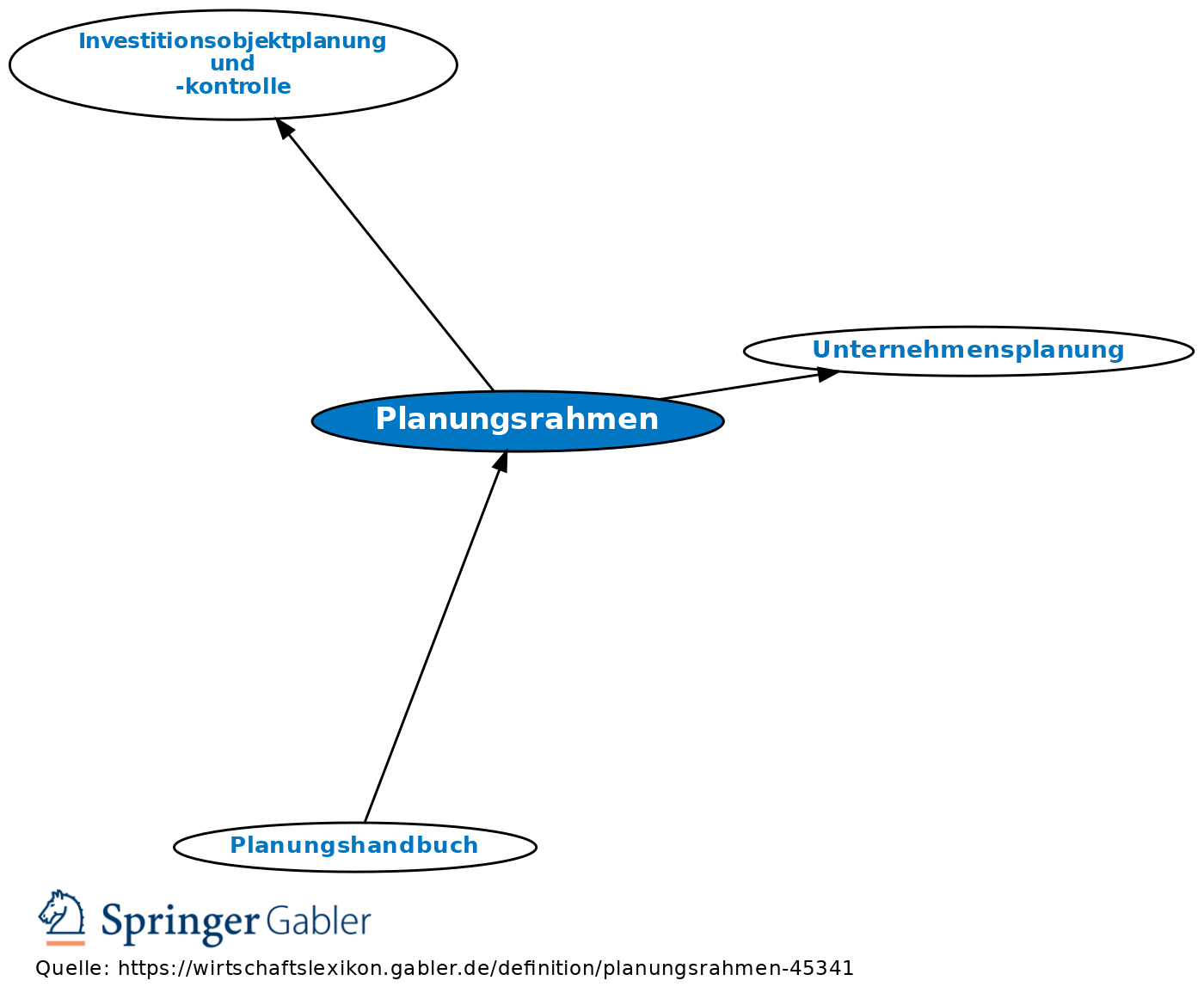

Planungsrahmen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Konzeptionelle Möglichkeit, bestehende Planungs- und Kontrollsysteme (Unternehmensplanung) zu rekonstruieren oder neue Systeme zu entwickeln.

2. Merkmale: Der Planungsrahmen enthält eine Klassifikation der zu erstellenden Pläne und die Festlegung der Adressaten, für die die Pläne formuliert werden. Er legt die zeitlichen und sachlichen Interdependenzbeziehungen zwischen den Plänen fest und definiert die zu planenden Größen und die zugrunde zu legenden Prämissen.

3. Arten: a) Planungsrahmen erster Ordnung: umfasst die Gestaltungsvariablen eines einzelnen Planungskomplexes innerhalb des gesamten Planungssystems einer Unternehmung. Beispiel: Gestaltung der Investitionsobjektplanung und -kontrolle.

b) Planungsrahmen zweiter Ordnung: bezieht sich auf die Gestaltung einer Gesamtarchitektur des Planungssystems. Es geht v.a. um die Festlegung der Schnittstellen (Interfaces) zwischen den Teilplanungssystemen; soweit diese Schnittstellen tatsächlich definiert werden, sind Ansätze zu einem integrierten Planungssystem vorhanden.

{kind=link}

{kind=link}