privates Veräußerungsgeschäft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

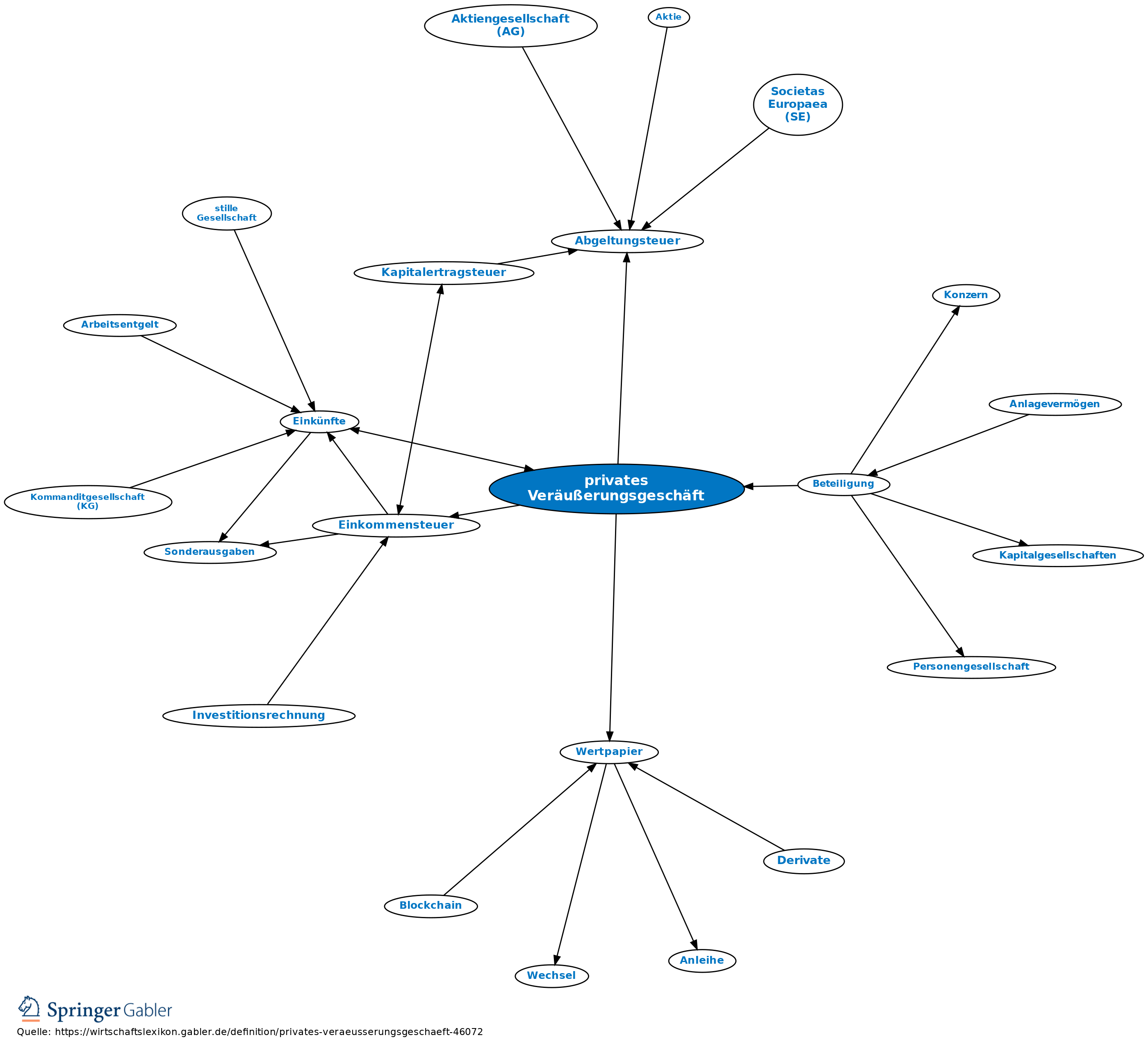

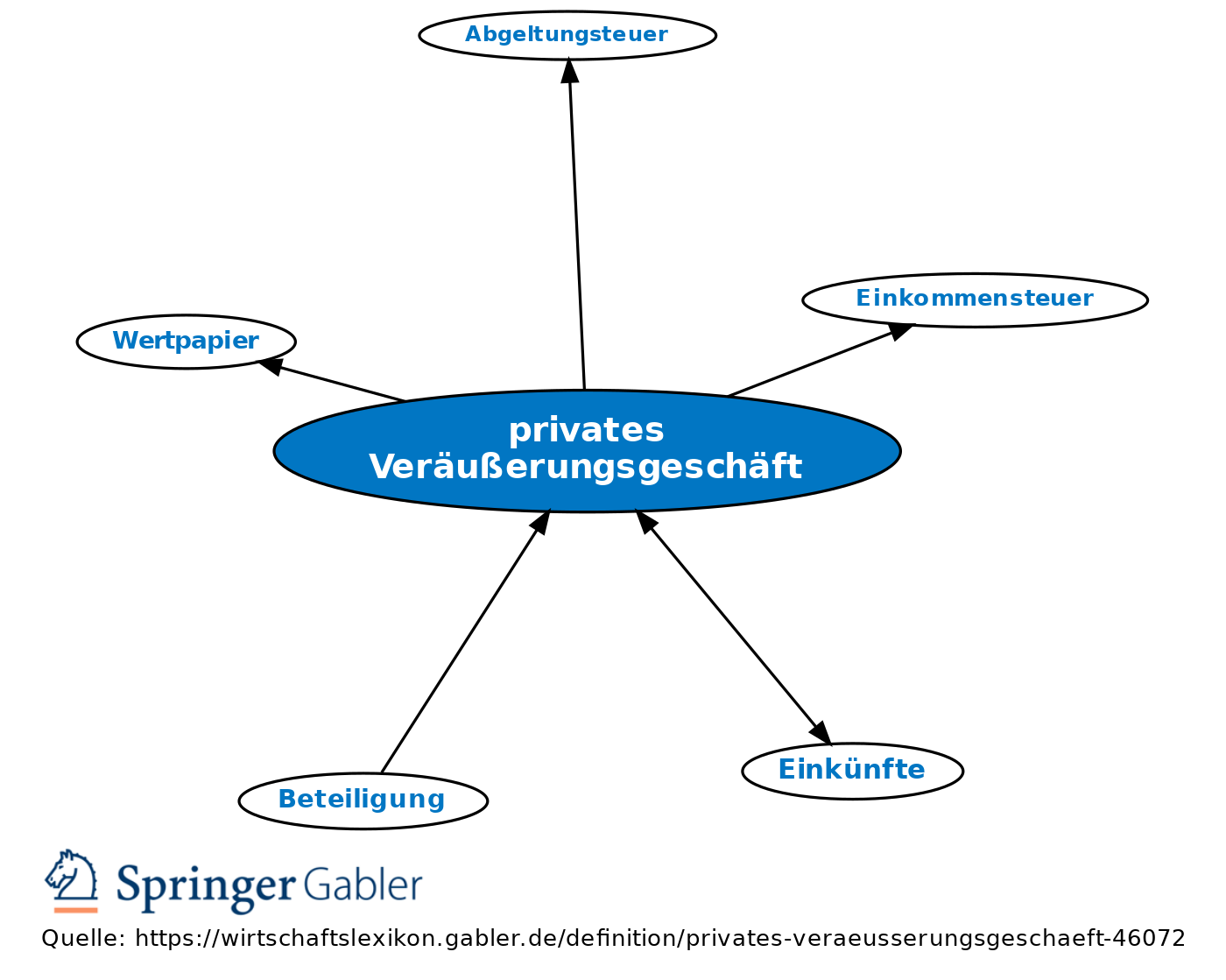

frühere Bezeichnung "Spekulationsgeschäfte". Als privates Veräußerungsgeschäft wird ein Vorgang bezeichnet, bei dem Wirtschaftsgüter des Privatvermögens innerhalb kurzer Zeit nach der Anschaffung wieder verkauft werden. Die offizielle Bezeichnung seit 1999 lautet private Veräußerungsgeschäfte (§ 22 Nr. 2 i.V.m. § 23 EStG). Gewinne aus den privaten Veräußerungsgeschäften innerhalb der sog. Spekulationsfrist unterliegen der Einkommensteuer. Dabei werden nach der Gesetzeslage bis zum 31.12.2008 folgende Fälle unterschieden:

Veräußerungsgeschäfte bei Grundstücken und grundstücksgleichen Rechten, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als zehn Jahre beträgt (Spekulationsfrist). Ausnahme hiervon sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurden.

Veräußerungsgeschäfte bei anderen Wirtschaftsgütern, insbesondere bei Wertpapieren, die keine wesentliche Beteiligung darstellen, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr (Spekulationsfrist) beträgt. Unter die Regelung fallen nicht Veräußerungen von Gegenständen des täglichen Gebrauchs.

Veräußerungsgeschäfte, bei denen die Veräußerung eines Wirtschaftsguts früher erfolgt als der Erwerb.

Termingeschäfte.

Ein Spekulationsgeschäft liegt ebenfalls vor, wenn Wirtschaftsgüter nach der Entnahme aus einem Betrieb innerhalb von einem bzw. zehn Jahren veräußert werden. Spekulationsgewinne sind als sonstige Einkünfte (§ 22 EStG) einkommensteuerpflichtig, bleiben aber steuerfrei, wenn der Gesamtgewinn im Kalenderjahr geringer als 600 Euro ist. Hierbei handelt es sich um eine sog. Freigrenze. Eine Verrechnung von Verlusten aus anderen Spekulationsgeschäften ist möglich. Eine Verrechnung von Verlusten mit positiven Einkünften aus anderen Einkunftsarten ist jedoch ausgeschlossen. Die nicht verrechenbaren Verluste sind gesondert festzustellen. Sie dürfen in das vorangegangene Jahr zurück- oder in das folgende Jahr vorgetragen werden.

Im Rahmen der Unternehmensteuerreform und unter Berücksichtigung der Einführung der Abgeltungsteuer ab dem 1.1.2009 sind private Veräußerungsgeschäft bei Wertpapieren generell unabhängig von der Haltedauer steuerpflichtig (vgl. hierzu Einkünfte aus Kapitalvermögen, § 20 II EStG). Die Regelungen zu den privaten Veräußerungeschäften wurde durch das EStG 2008 neu gefasst. Die Regelungen des § 23 EStG betreffen daher nur noch Grundstücke und „andere Wirtschaftsgüter“. Die Spekulationsfrist bei Grundstücken und grundstücksgleichen Rechten beläuft sich unverändert auf zehn Jahre. Bei den sonstigen Wirtschaftsgütern beträgt sie nunmehr ein Jahr (§ 23 I Nr. 2 Satz 2 EStG n.F.). Erfolgt jedoch eine Nutzung der Wirtschaftsgüter als Einkunftsquelle innerhalb von zehn Jahren nach Anschaffung, verlängert sich die Frist auf zehn Jahre.

{kind=link}

{kind=link}