Produktinformationsblatt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

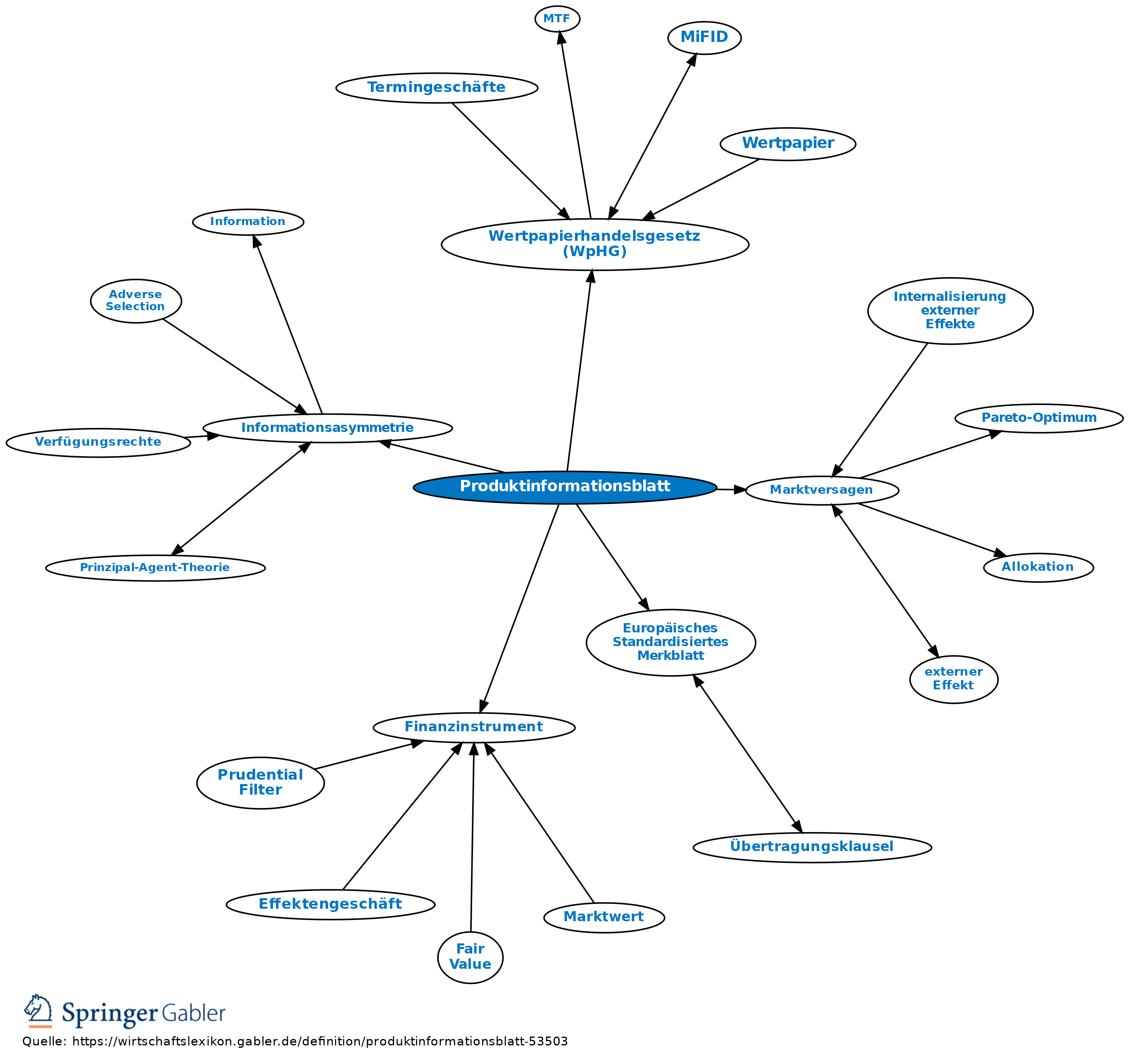

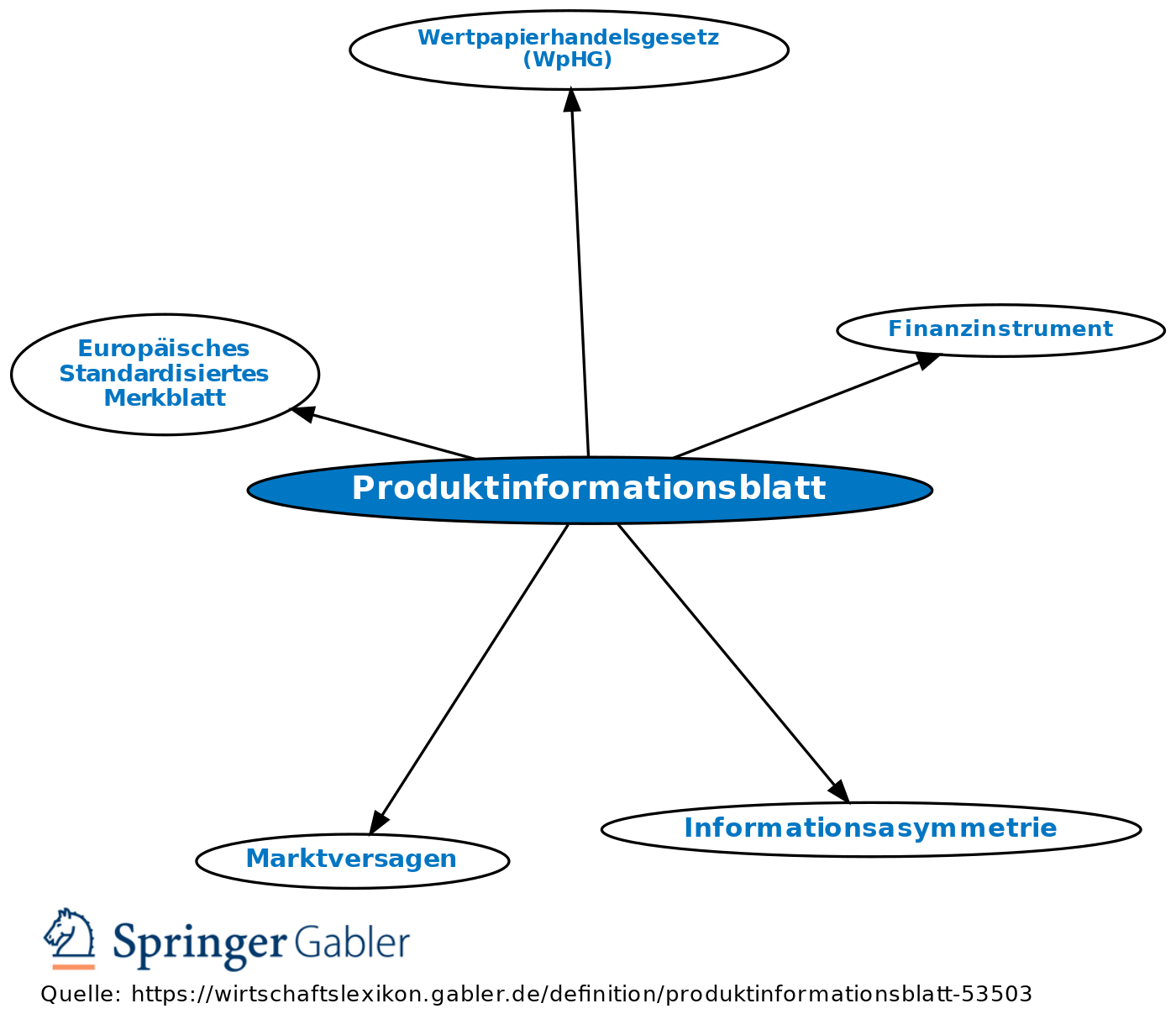

1. Begriff: Gem. § 31 Abs. 3 des Gesetzes über den Wertpapierhandel (Kurzform: Wertpapierhandelsgesetze, WpHG) sind Wertpapierdienstleistungsunternehmen verpflichtet, Kunden rechtzeitig und in verständlicher Form Informationen zur Verfügung zu stellen, die angemessen sind, damit die Kunden nach vernünftigem Ermessen die Art und die Risiken der ihnen angebotenen oder von ihnen nachgefragten Arten von Finanzinstrumenten oder Wertpapierdienstleistungen verstehen und auf dieser Grundlage ihre Anlageentscheidungen treffen können. Die Informationen können in standardisierter Form zur Verfügung gestellt werden.

2. Merkmale: Die Informationen müssen sich beziehen auf

a) das Wertpapierdienstleistungsunternehmen und seine Dienstleistungen,

b) die Arten von Finanzinstrumenten und vorgeschlagene Anlagestrategien einschließlich damit verbundener Risiken,

c) Ausführungsplätze und

d) Kosten und Nebenkosten. Gem. § 5a der Verordnung zur Konkretisierung der Verhaltensregeln und Organisationsanforderungen für Wertpapierdienstleistungsunternehmen (WpDVerOV) darf bei nicht komplexen Finanzinstrumenten i.S.d. § 7 das Informationsblatt nicht mehr als zwei DIN-A4-Seiten, bei allen übrigen Finanzinstrumenten nicht mehr als drei DIN-A4-Seiten, umfassen. Es muss die wesentlichen Informationen über das jeweilige Finanzinstrument in übersichtlicher und leicht verständlicher Weise so enthalten, dass der Kunde insbesondere

a) die Art des Finanzinstruments,

b) seine Funktionsweise,

c) die damit verbundenen Risiken,

d) die Aussichten für die Kapitalrückzahlung und Erträge unter verschiedenen Marktbedingungen und

e) die mit der Anlage verbundenen Kosten einschätzen und mit den Merkmalen anderer Finanzinstrumente bestmöglich vergleichen kann. Das Informationsblatt darf sich jeweils nur auf ein Finanzinstrument beziehen und keine werbenden oder sonstigen nicht dem vorgenannten Zweck dienenden Informationen enthalten. Das Informationsblatt kann auch als elektronisches Dokument zur Verfügung gestellt werden. Diese Bestimmungen gelten nur für die Anlageberatung von Privatkunden durch Wertpapierdienstleistungsunternehmen. Die Pflichten zur Erstellung und Übergabe des Beratungsprotokolls bleiben hiervon unberührt.

Vgl. Informationsasymmetrie, Marktversagen, Europäisches Informationsblatt.

{kind=link}

{kind=link}