Produktivitätskennzahl

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

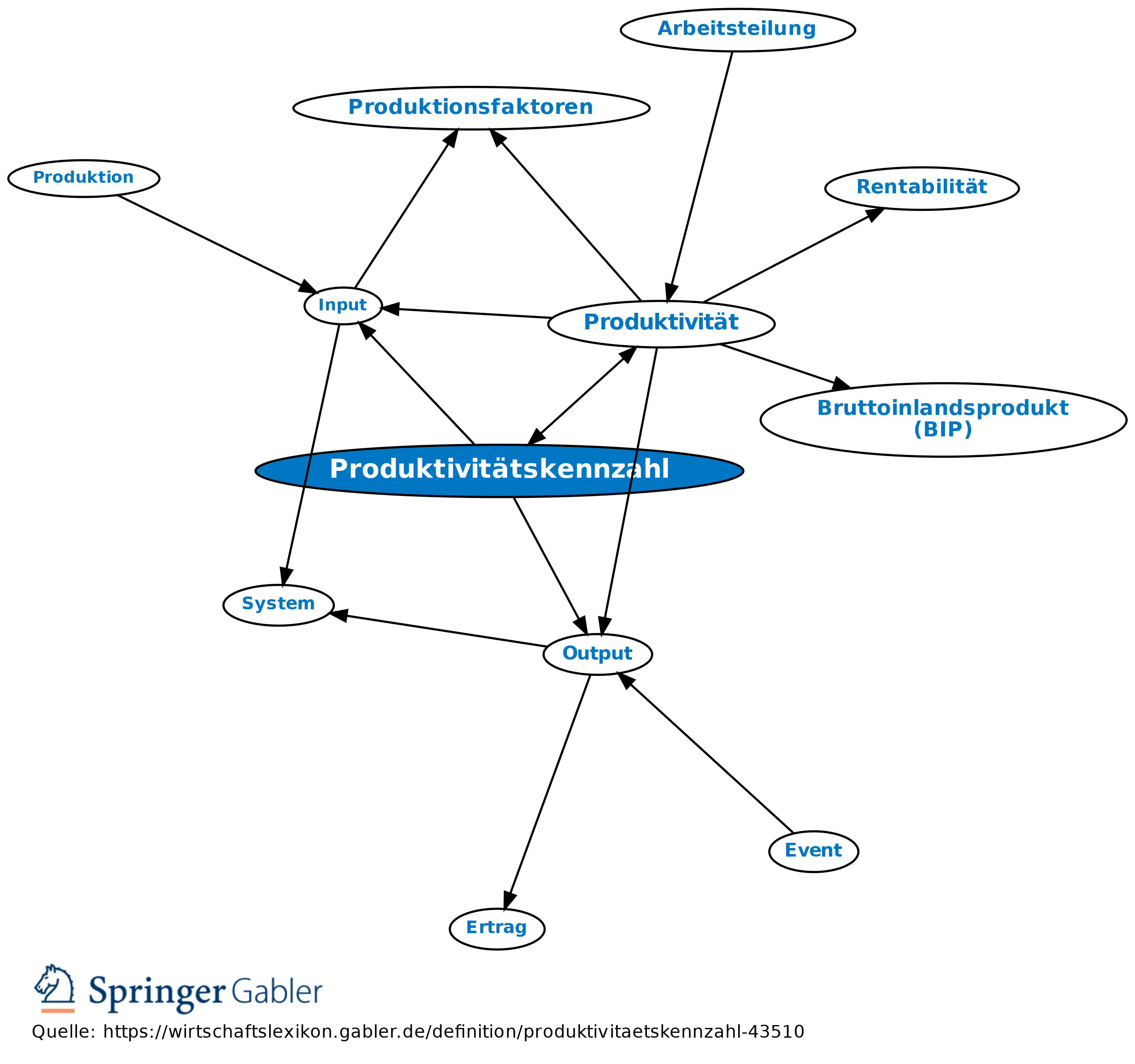

güterwirtschaftliche Kennzahl: Beziehung zwischen Produktionsmengen (Output) und Faktoreinsatzmengen (Input). Eine Gesamtproduktivität lässt sich wegen der Nicht-Addierbarkeit der Faktoreinsatzmengen (verschiedene Dimensionen, unterschiedliche Qualität) nicht ermitteln. Aus diesem Grund begnügt man sich mit Kennzahlen für Teilproduktivitäten, etwa Produktivität des Materialeinsatzes, Produktivität der Arbeit u.a.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsmittel Cobb-Douglas-Funktion Effizienz Elementarfaktoren Ertragsgesetz Faktorpreis Grenzkosten Isoquante Kostenfunktion Kostenfunktion, Herleitung aus der Produktionsfunktion Kostenremanenz Minimalkostenkombination Produktion Produktionsfaktoren Produktionsfunktion Produktionstypen Produktivität Prozess Transformationskurve Werkstoffe

eingehend

Produktivitätskennzahl

ausgehend