Profitcenter

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

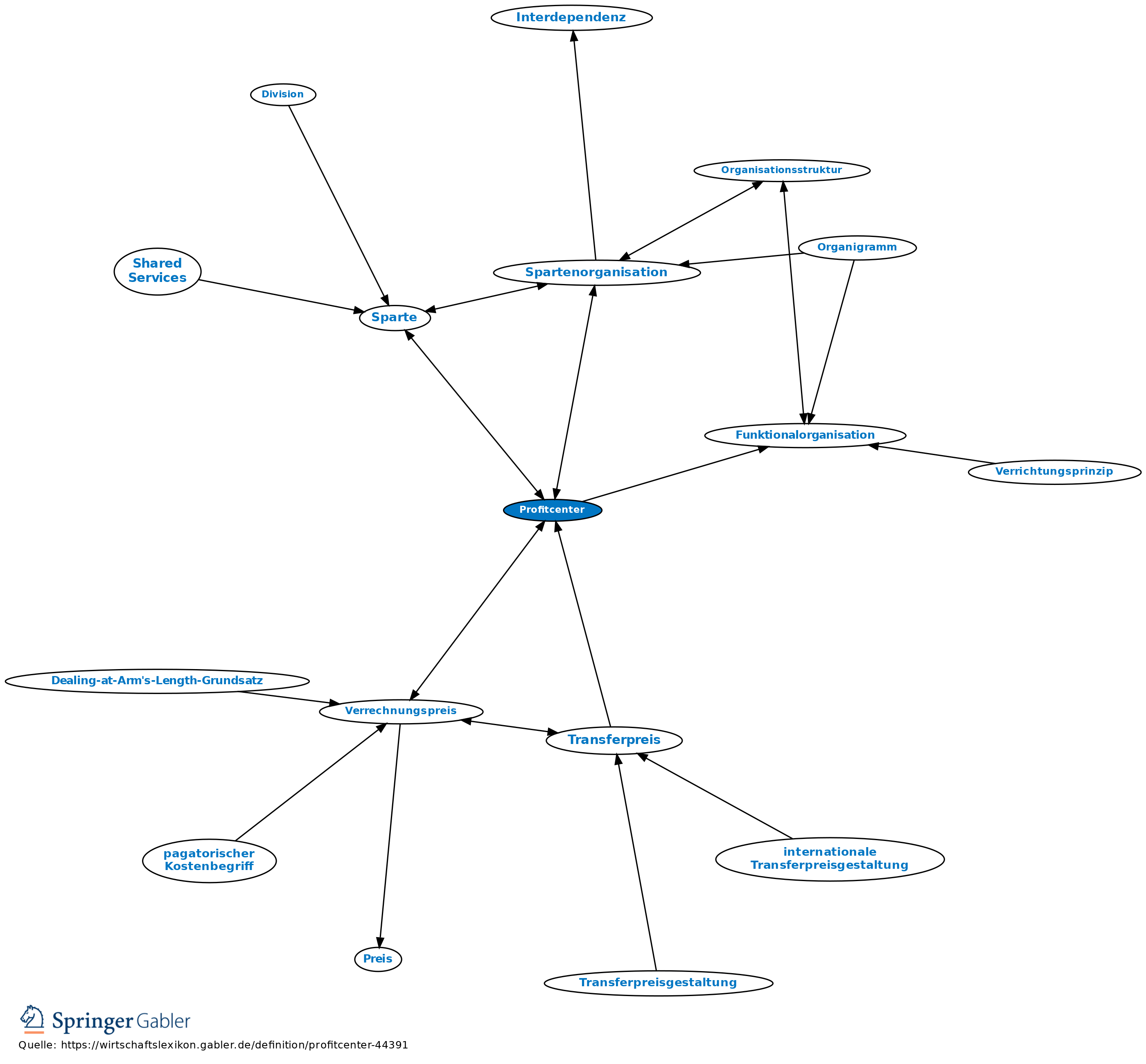

Erfolgsbereich. 1. Begriff: Organisatorischer Teilbereich, für den ein eigener Periodenerfolg ermittelt wird, welcher zur gewinnorientierten Beurteilung bzw. Steuerung der Teilbereichsaktivitäten herangezogen wird. Die Bereichsleiter operieren gewissermaßen wie selbstständige Unternehmer.

2. Zweck: Positive Motivation der Bereichsleiter wegen der Gewinnorientierung der Teilbereiche.

3. Funktionsbedingungen: Der Erfolgsausweis und dessen Aussagefähigkeit für die Beurteilung der Steuerung setzen voraus, dass Kosten- und Erlösgrößen dem Teilbereich zurechenbar und von seinem Leiter beeinflussbar sind; streng genommen sind der Marktzugang der einzelnen Teilbereiche und eine ausreichende Entscheidungsautonomie der Bereichsleiter zu erfüllen.

4. Organisationsstruktur: a) Spartenorganisation: Günstige Voraussetzungen, da die Sparten jeweils in einen Beschaffungs- und Absatzmarkt eingebettet sind und geringe Interdependenzen aufgrund innerbetrieblicher Leistungsverflechtungen der Sparten existieren.

b) Auch andere Organisationsstrukturen mit weniger günstigen Voraussetzungen (v.a. Funktionalorganisation) sind möglich. Das Problem fehlender Erfolge der marktfernen Bereiche (z.B. Produktion) kann mithilfe fiktiver Verrechnungspreise formal gelöst werden; allerdings ist angesichts der ausgeprägten internen Interdependenzen der Profitcenter bei Funktionalorganisation die Unabhängigkeit der Teilbereiche stark eingeschränkt. Die Motivationswirkung basiert folglich hier nicht auf unternehmerischer Gewinnverantwortung, sondern auf den Argumentationsnotwendigkeiten im Rahmen der Festlegung der Verrechnungspreise und der Interpretation der jeweils vorliegenden Periodenergebnisse.

{kind=link}

{kind=link}