psychologisches Gesetz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

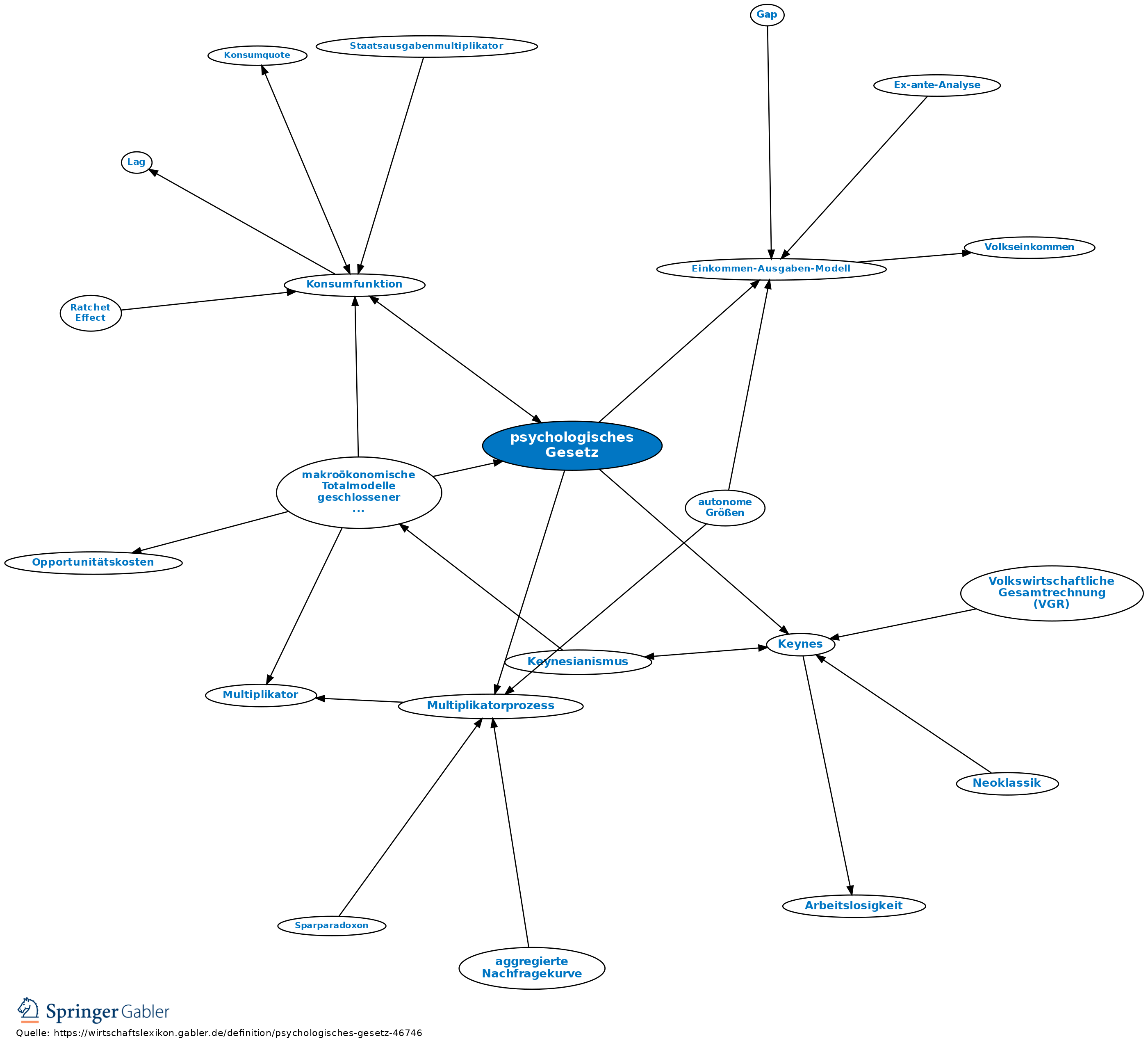

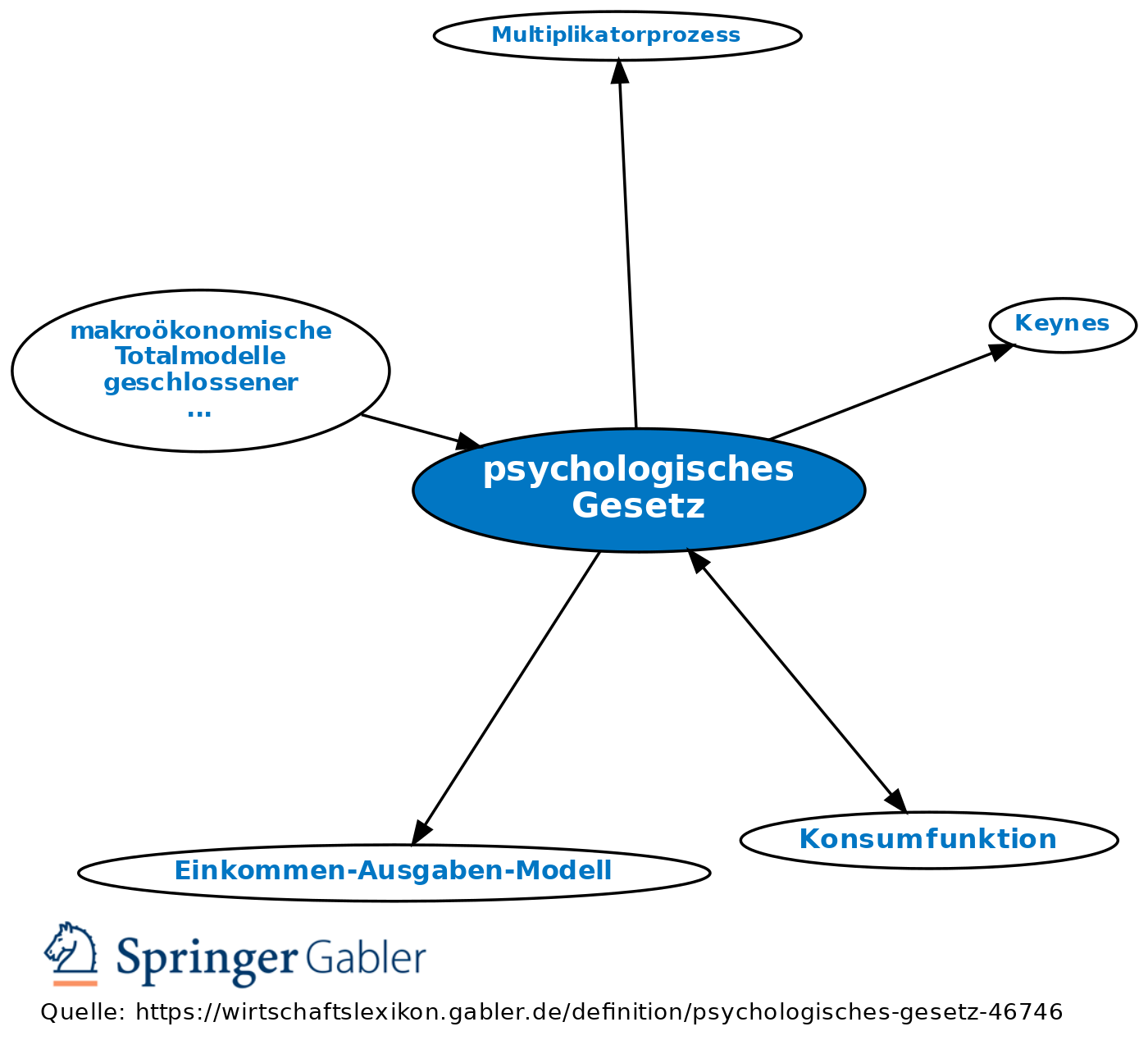

fundamentales psychologisches Gesetz; 1. Inhalt: Von J. M. Keynes (1936) formulierte These, nach der bei steigendem Einkommen mehr konsumiert wird (absolute Einkommenshypothese), aber der Konsumanstieg kleiner als der Einkommenszuwachs ausfällt, sodass ein immer größerer Teil des Einkommens gespart wird. Der private Konsum der Haushalte steigt demnach unterproportional mit ihrem verfügbaren Einkommen. Für die langfristige Konsumfunktion konnte diese Hypothese allerdings nicht bestätigt werden, da langfristig von einer proportionalen Beziehung zwischen Einkommen und Konsum auszugehen ist. Das psychologische Gesetz gilt also eher für die kurzfristige Version der absoluten Einkommenshypothese.

2. Bedeutung: Wird im Rahmen der absoluten Einkommenshypothese des Konsums (Konsumfunktion) das psychologische Gesetz unterstellt, so finden im Rahmen eines durch eine autonome Nachfragesteigerung hervorgerufenen Multiplikatorprozesses Sickerverluste (in Form der Ersparnisbildung) statt, die dafür sorgen, dass die induzierten Einkommenseffekte von Runde zu Runde immer kleiner werden und der Anpassungsprozess schließlich zu einem neuen Gleichgewicht konvergiert.

Vgl. auch Einkommen-Ausgaben-Modell.

{kind=link}

{kind=link}