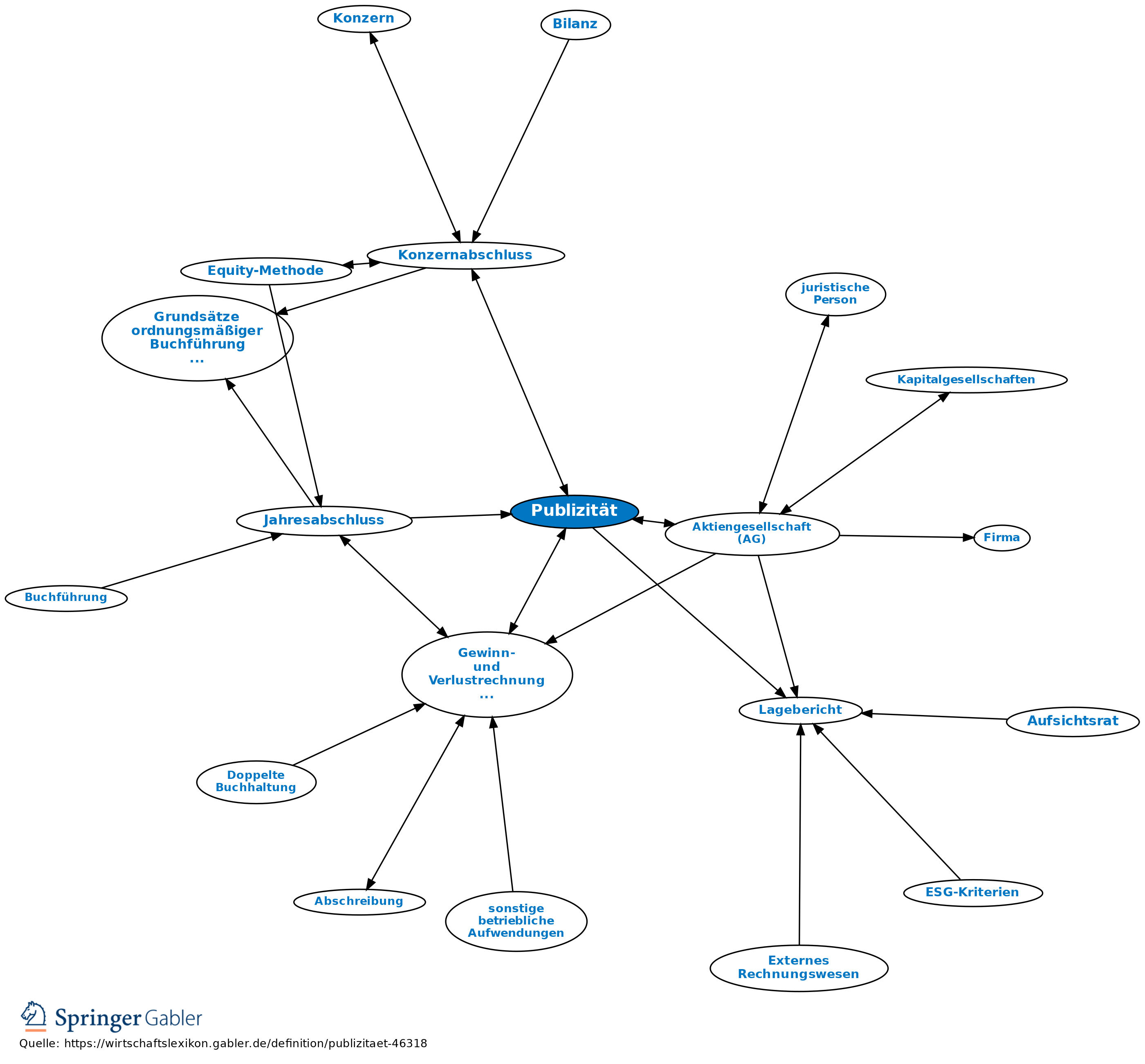

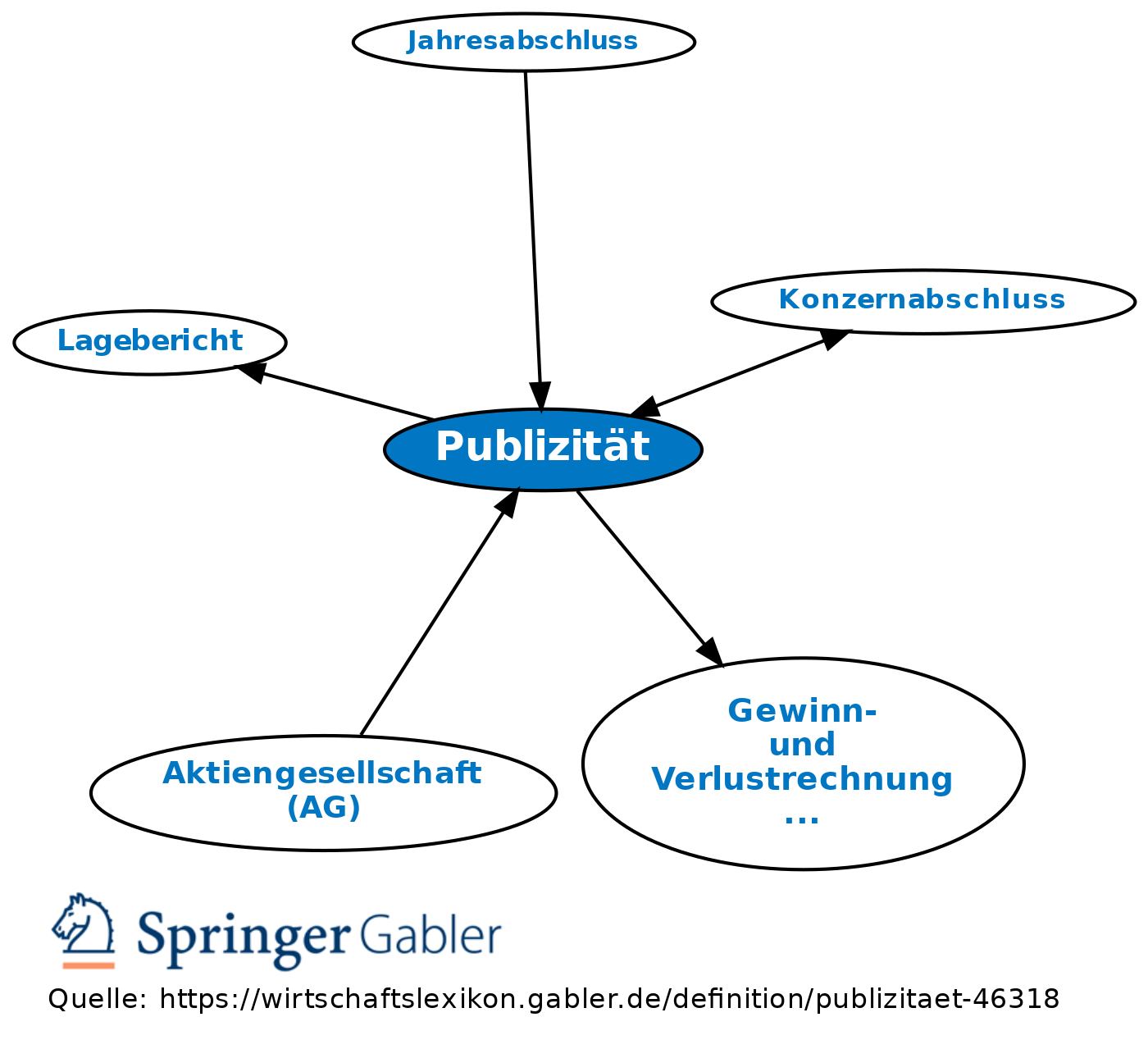

Publizität

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

Unterrichtung der Öffentlichkeit über das Betriebsgeschehen, die Lage und Erfolge einer Unternehmung sowie über die Ursachen ihrer geschäftlichen Entwicklung. Publizität liegt grundsätzlich im Interesse des Betriebes, soweit sie seinen sog. Goodwill stärkt und den Kapitalmarkt für eventuelle Wertpapieremissionen aufgeschlossen machen soll.

Die Grenzen der Publizität liegen dort, wo es um das Bekanntwerden von Betriebsgeheimnissen geht, deren Wahrung gegenüber der Konkurrenz dem Betrieb gestattet sein muss.

Gesetzliche Regelung

1. Grundsätzliches: I.Allg. besteht für die Unternehmen nur die Verpflichtung, die gesetzlich vorgeschriebenen Eintragungen im Handels- bzw. Genossenschaftsregister durch entsprechende Anmeldungen herbeizuführen.

2. Eine weitergehende Verpflichtung besteht für Kapitalgesellschaften (§§ 325–329 HGB) und eingetragene Genossenschaften (§ 339 HGB).

a) Veröffentlichungsumfang:

(1) bei kleinen Kapitalgesellschaften (Größenklassen, vgl. § 267 HGB) Jahresbilanz, gemäß § 326 HGB verkürzter Anhang, Ergebnisverwendungsvorschlag und -beschluss;

(2) bei mittelgroßen und großen Kapitalgesellschaften Jahresbilanz, Gewinn- und Verlustrechnung (GuV), Anhang (bei mittelgroßen Gesellschaften Möglichkeit der Vereinfachung der Bilanz und des Anhang), Lagebericht, Prüfungsvermerk, Bericht des Aufsichtsrats, Ergebnisverwendungsvorschlag und -beschluss, Erklärung zum Corporate Governance Kodex nach § 161 AktG;

(3) bei Genossenschaften entfällt die Offenlegung bez. der Ergebnisverwendung und ggf. des Prüfungsvermerks.

b) Offenlegungsort: Seit 1.1.2007 haben alle offenlegungspflichtigen Unternehmen ihre Jahresabschlussunterlagen beim Betreiber des elektronischen Bundesanzeigers, der Bundesanzeiger Verlagsgesellschaft mbH Köln, einzureichen; seit 1.4.2012 erfolgt die Veröffentlichung nur noch elektronisch, die Druckausgabe des Bundesanzeiger ist Ende März 2012 eingestellt worden. Vom Bundesanzeiger aus werden die Unterlagen an das elektronisch geführte Unternehmensregister weitergeleitet.

(2) Bei Genossenschaften tritt an die Stelle des elektronischen Handelsregister das Genossenschaftsregister.

c) Offenlegungsfrist: bei großen, mittelgroßen und kleinen Kapitalgesellschaften bis zu zwölf Monaten nach dem Bilanzstichtag.

3. Für Kapitalgesellschaften & Co., bei denen nicht wenigsten ein persönlich haftender Gesellschafter direkt oder indirekt eine natürliche Person ist (GmbH & Co. KG, AG & Co. KG) gelten die weitergehenden Publizitätsvorschriften für Kapitalgesellschaften.

4. Für Kreditinstitute gelten die §§ 340 ff. HGB.

5. Großunternehmen sind nach dem Gesetz über die Rechnungslegung von bestimmten Unternehmen und Konzernen vom 15.8.1969 (BGBl. I 1189; Kurzbezeichnung: Publizitätsgesetz) zur Rechnungslegung verpflichtet.

6. Zur Publizitätsflicht von Konzernen gemäß § 325 III, IIIa HGB vgl. Konzernabschluss; zur Publizitätspflicht gemäß Publizitätsgesetz vgl. Rechnungslegung.

7. Bestimmte Namensangaben müssen alle Geschäftsbriefe von Kapitalgesellschaften (§ 80 AktG, § 35a GmbG) enthalten.

{kind=link}

{kind=link}