Publizitätsprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

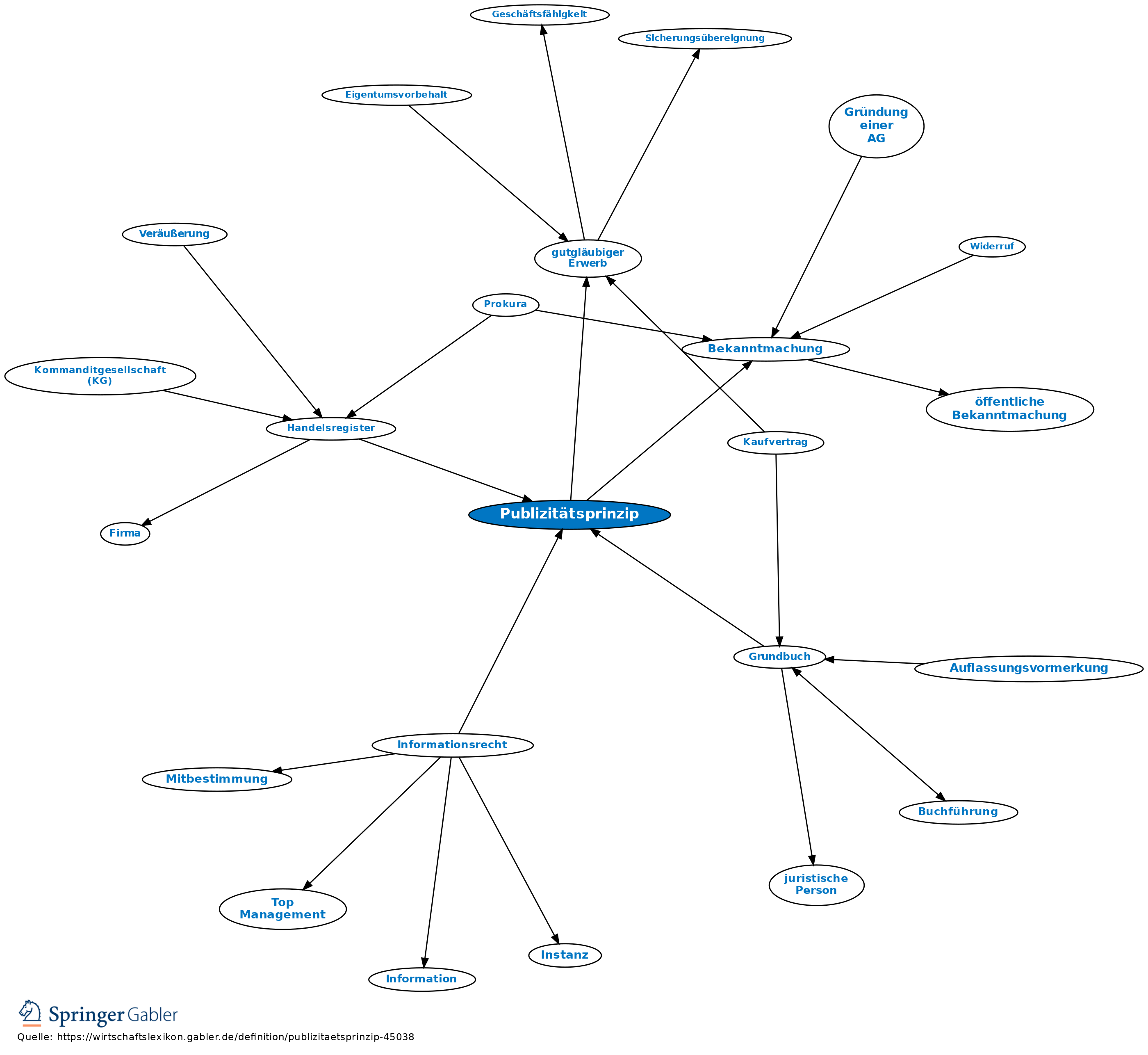

1. Grundbuchrecht: Leitender Grundsatz des Grundbuchrechts, der besagt

(1) dass weitgehend Grundbucheinsicht zu gewähren ist und

(2) dass man sich auf die Richtigkeit des Grundbuchs verlassen kann und dem Grundbuchinhalt beim gutgläubigen Erwerb öffentlicher Glaube (öffentlicher Glaube des Grundbuchs) beigelegt wird (§ 892 BGB).

2. Handelsrecht: Publizitätsprinzip gilt beim Handelsregister (§ 15 HGB); das Publizitätsprinzip kann sich sowohl in einer Negativwirkung als auch in einer Positivwirkung zeigen. Neben der Handelsregistereintragung verlangt das Publizitätsprinzip auch die Bekanntmachung. Ausnahme beim vermuteten Kaufmann.

Vgl. auch Scheinkaufmann.

Ist die Tatsache eingetragen und bekannt gemacht, so muss sie der Dritte gegen sich gelten lassen. Dies gilt nicht für Rechtshandlungen bis 15 Tage nach Bekanntmachung, wenn der Dritte beweist, dass er die Tatsache weder kannte noch kennen musste. Bei unrichtiger Bekanntmachung kann sich der Dritte auf die Bekanntmachung berufen, es sei denn, er kannte die Unrichtigkeit.

{kind=link}

{kind=link}