Handelsklauseln

(weitergeleitet vonQualitätsklausel)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

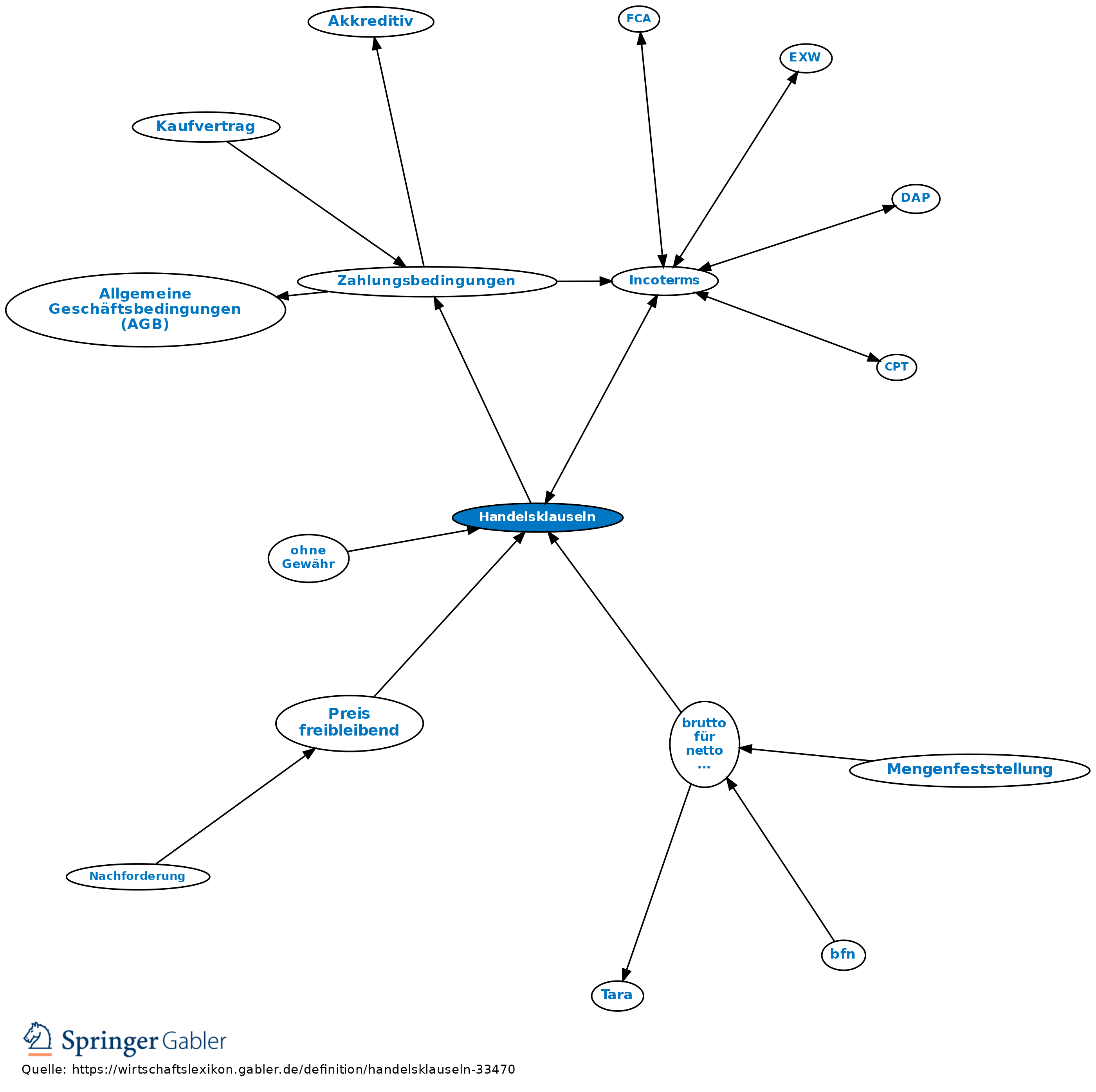

im Handelsverkehr v.a. zwischen Käufer und Verkäufer eingebürgerte kurze Formeln (Klauseln), die dem Vertrag einen bestimmten Inhalt geben. Die Handelsklauseln gelten allg. für alle Kaufleute und haben eine große Bedeutung. Sie werden sowohl im nationalen als auch im internationalen Handel sehr häufig verwandt. Von bes. Bedeutung sind die Incoterms.

Vgl. auch Lieferungsbedingungen, Zahlungsbedingungen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

EU-GVV EU-Gerichtsstands- und Vollstreckungsverordnung Einheitliches Gesetz über den internationalen Kauf beweglicher Sachen (EKG) Haager Einheitliches Kaufgesetz Handelsklauseln Schiedsgerichtsklausel Schiedsgerichtsordnung Schiedsklausel UN-Kaufrecht UN-Schiedsabkommen United Nations Convention on Contracts for the International Sale of Goods (CISG) Verordnung der EU über die gerichtliche Zuständigkeit und die Anerkennung und Vollstreckung von Entscheidungen in Zivil- und Handelssachen Wiener Kaufrechtsübereinkommen internationale Produkthaftung internationale Schiedsklauseln Übereinkommen der Vereinten Nationen über Verträge über den internationalen Warenkauf

eingehend

Handelsklauseln

ausgehend

eingehend

- Abladeklauseln

- Abruf

- Alla Rinfusa

- auf Besicht

- brutto für netto (bfn)

- Cash on Delivery

- Certificate to be Final

- circa-Klausel (ca.)

- Delivery Clause (D/C)

- Ein-Punkt-Klauseln

- Empfang erklärt

- FCS

- Incoterms

- Incoterms, Abweichungen

- Klausel

- mittlerer Art und Güte

- nach Bedarf

- nach Belieben

- netto Kasse

- ohne Gewähr

- Preis freibleibend

- prima Ware

- prompt

- Qualitätsklausel

- Reziprozitätsklausel

- Tel Quel

- wie besehen

- wie die Ware steht und liegt

- Zwischenverkauf vorbehalten

Handelsklauseln

ausgehend