Reaktionskoeffizient

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

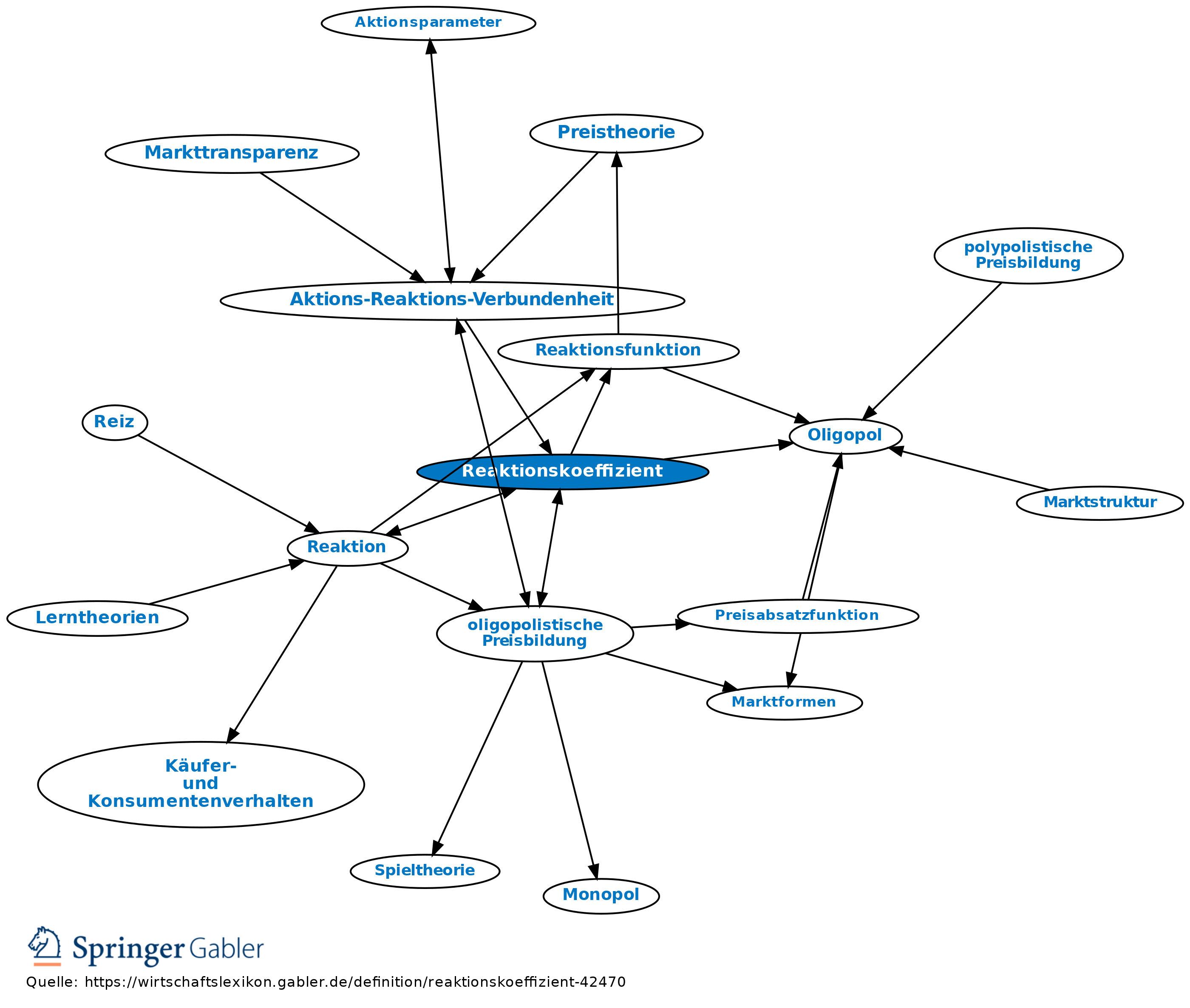

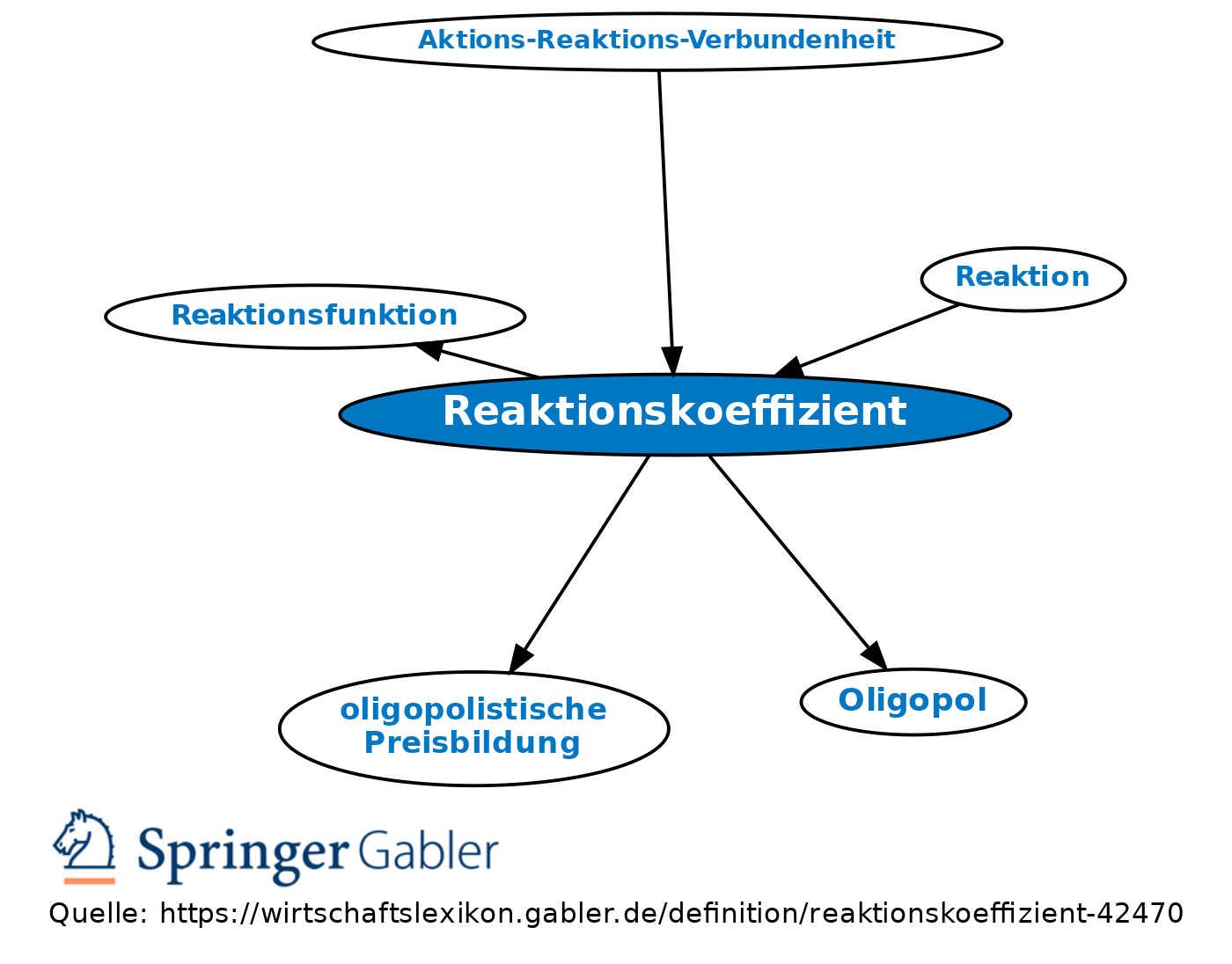

in der oligopolistischen Reaktionsfunktion die Koeffizienten (1. Ableitung) dpj/dpi (bei Preisstrategie) oder dxj/dxi (bei Mengenstrategie), welche angeben, mit welcher Preisänderung (dpj) oder Mengenänderung (dxj) der Anbieter j tatsächlich oder in der Erwartung des Anbieters i reagiert, wenn letzterer eine Preis- oder Mengenänderung vornimmt (Oligopol, oligopolistische Preisbildung).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.